Τι δείχνει η έκθεση της Επιτροπής για τη βιώσιμη ανάπτυξη ιδεών;

Σύμφωνα με την έκθεση βιωσιμότητας της Επιτροπής, ο βραχυπρόθεσμος κίνδυνος για τη βιωσιμότητα του χρέους είναι επίσης χαμηλός, ενώ ο μεσοπρόθεσμος κίνδυνος εμφανίζεται υψηλός. Τα σενάρια περιλαμβάνουν τόσο στόχους για πλεονάσματα όσο και σενάρια για δαπάνες γήρατος όπως οι συντάξεις.

Το κρίσιμο έτος είναι το 2032, όταν η Ελλάδα θα πληρώσει τους τόκους. Με άλλα λόγια, δίνεται έμφαση στην ανάγκης δημιουργίας πρωτογενών πλεονασμάτων που θα καλύπτουν παγωμένες πληρωμές τόκων από το 2032. Φέτος θα εισαχθούν επιτοκιακές λύσεις για χρέος ύψους 250 δισ. ευρώ.

Στουρνάρας: «Συνταγή» βιώσιμης ανάπτυξης – 11 προτάσεις

Σύμφωνα με την Έκθεση Βιώσιμης Ανάπτυξης, οι ακαθάριστες χρηματοδοτικές ανάγκες της κυβέρνησης αναμένεται να μειωθούν σε περίπου 10% του ΑΕΠ βραχυπρόθεσμα (δηλαδή 2023-2024). Η Ελλάδα θα διατηρήσει επίσης τη βιωσιμότητα του χρέους της τα επόμενα χρόνια, όπου οι ακαθάριστες χρηματοδοτικές ανάγκες αναμένεται να είναι χαμηλές λόγω των πρωτογενών πλεονασμάτων και του χαμηλού επιτοκιακού κόστους.

Αξίζει να σημειωθεί ότι η χώρα πρέπει να αποπληρώσει νωρίτερα 5,3 δισ. ευρώ (2,4% του ΑΕΠ) διμερών δανείων. Η {ανταλλαγή} ομολόγων μειώνει επίσης τις χρηματοδοτικές ανάγκες το 2024 και το 2025. Ως {αποτέλεσμα}, η μακροπρόθεσμη απόσβεση του χρέους της Ελλάδας θα μειωθεί κατά 5 δισ. ευρώ (2,2% του ΑΕΠ) ετησίως το 2024 και το 2025. Το δημόσιο χρέος παραμένει υψηλό, αλλά αναμένεται Ως εκ τούτου, θα υποχωρήσει βραχυπρόθεσμα και θα έχει πτωτική τάση μεσοπρόθεσμα και μακροπρόθεσμα. Το χρέος της γενικής κυβέρνησης προβλέπεται να μειωθεί στο 160,9% του ΑΕΠ το 2023 και στο 151,9% το 2024, λόγω της οικονομικής ανάπτυξης, των πρωτογενών πλεονασμάτων και του χαμηλού επιτοκιακού κόστους.

Σενάρια και δεκαετία του ’80

Στο βασικό σενάριο, ο δείκτης δημόσιου χρέους αναμένεται να μειωθεί στο 124,1% του ΑΕΠ το 2034. Αυτή η πτωτική τροχιά εξαρτάται σε μεγάλο βαθμό από τη συνετή δημοσιονομική πολιτική. Σύμφωνα με την Ανάλυση κειμένου Βιωσιμότητας Χρέους (DSA), η Ελλάδα αντιμετωπίζει χαμηλό κίνδυνο για τη βιωσιμότητα των δημόσιων οικονομικών βραχυπρόθεσμα και μακροπρόθεσμα, ενώ ο κίνδυνος εμφανίζεται υψηλός μεσοπρόθεσμα.

Οι μεσοπρόθεσμοι κίνδυνοι για τη δημοσιονομική βιωσιμότητα της Ελλάδας εμφανίζονται υψηλοί. Το βασικό σενάριο της Έκθεσης της Επιτροπής για τη Βιώσιμη Ανάπτυξη ιδεών δείχνει ότι ο δείκτης του δημόσιου χρέους αναμένεται να μειωθεί αλλά να παραμείνει υψηλός μεσοπρόθεσμα (περίπου 124% του ΑΕΠ το 2034). Η μείωση του χρέους υποστηρίζεται από διαρθρωτικό πρωτογενές πλεόνασμα 2,0% του ΑΕΠ.

Σε σύγκριση με τα ιστορικά δεδομένα από το 1980, αυτό μπορεί να φαίνεται αρκετά φιλόδοξο. Ωστόσο, σε σύγκριση με τα πρόσφατα αποτελέσματα, το δημοσιονομικό περιθώριο φαίνεται λογικό (καθώς το μέσο πλεόνασμα τα τελευταία 15 χρόνια φτάνει το 3,6% του ΑΕΠ). Η ελάφρυνση του χρέους επωφελείται επίσης από τη συνεχιζόμενη θετική επίδραση στο ετήσιο ΑΕΠ, που υποστηρίζεται από τον αντίκτυπο του Ταμείου Ανάκαμψης.

Οι βασικές προβολές περιλαμβάνουν ένα βασικό σενάριο στο οποίο το πρωτογενές υπόλοιπο επιστρέφει στον ιστορικό μέσο όρο των 15 ετών και ο λόγος του χρέους είναι περίπου 13,6 μονάδες βάσης χαμηλότερος από ό,τι στο βασικό σενάριο. το 2034. Ωστόσο, με δυσμενή αύξηση των επιτοκίων, ο δείκτης χρέους θα ήταν υψηλότερος το 2034 σε σχέσης με το βασικό σενάριο κατά περίπου 9,5 μονάδες βάσης.

Σενάριο άγχους και γήρανση

Σύμφωνα με το ακραίο σενάριο (δηλαδή τα επιτόκια θα αυξηθούν προσωρινά κατά 5,3 μονάδες βάσης σε σύγκριση με το βασικό σενάριο), ο λόγος του δημόσιου χρέους θα ήταν υψηλότερος κατά περίπου 3,3 μονάδες βάσης. Τελικά, σε χαμηλότερο πρωτογενές ισοζύγιο (δηλαδή, εάν το προβλεπόμενο πρωτογενές πλεόνασμα μειωθεί κατά το ήμισυ το 2023-2024), ο λόγος του χρέους θα είναι υψηλότερος από ό,τι στο βασικό σενάριο κατά περίπου 4,4 εκατομμύρια PLN. το 2034

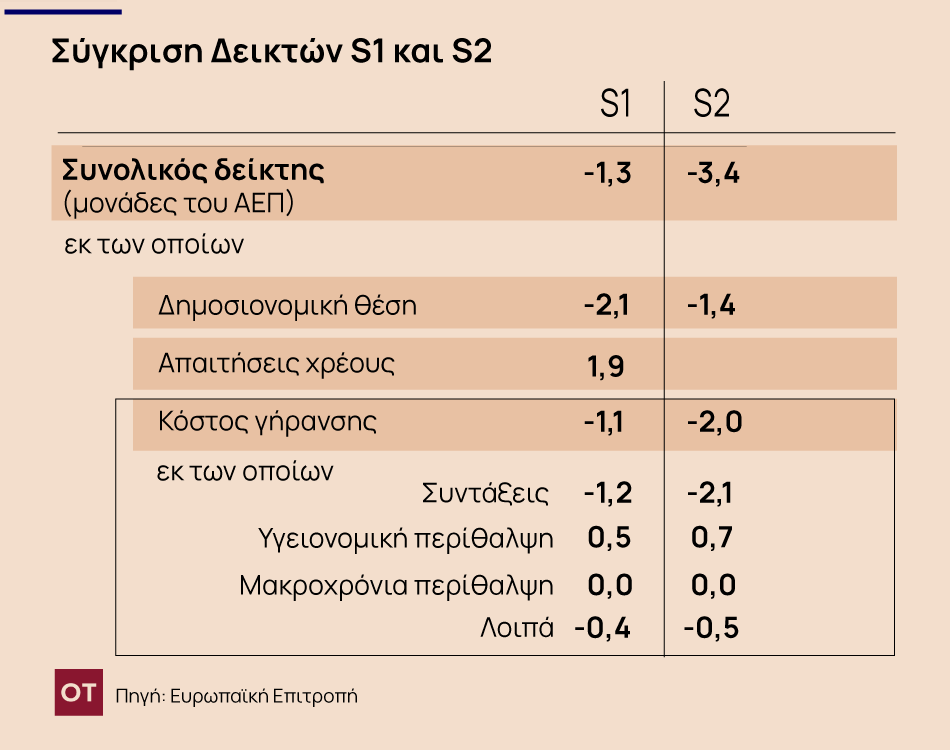

Όσον αφορά τις μακροπρόθεσμες προβλέψεις, βασίζονται σε συνδυασμό δύο δεικτών που απεικονίζουν την απαιτούμενη δημοσιονομική προσπάθειας για τη σταθεροποίηση του χρέους και την επίτευξη του 60% του ΑΕΠ (δείκτης S1) μακροπρόθεσμα.

Ο δείκτης S2 υποδεικνύει ότι το πρωτογενές υπόλοιπο δεν χρειάζεται να βελτιωθεί σε σχέσης με το βασικό {επίπεδο} για να διασφαλιστεί η σταθεροποίηση του χρέους μακροπρόθεσμα. Το {αποτέλεσμα} αυτό επιβεβαιώνεται από την προβλεπόμενη μείωση του κόστους που σχετίζεται με τη γήρανση του πληθυσμού (συμβολή -2,0 bps) και την ευνοϊκή δημοσιονομική κατάσταση (-1,4 bps). Οι αλλαγές αυτές οφείλονται κυρίως στην προβλεπόμενη μείωση των συντάξεων (-2,1 π.μ.), η οποία αντισταθμίζεται εν μέρει από την προβλεπόμενη αύξηση των δαπανών για την υγεία. (0,7 π.μ.)

Ο δείκτης S1 δείχνει ότι η χώρα δεν χρειάζεται να βελτιώσει περαιτέρω τη δημοσιονομική της κατάσταση για να μειώσει το χρέος της στο 60% του ΑΕΠ έως το 2070. Το {αποτέλεσμα} αυτό οφείλεται κυρίως στην τρέχουσα ευνοϊκή αρχική δημοσιονομική κατάσταση (συνεισφορά – 14:10) και στην προβλεπόμενη μείωση των δημοσίων δαπανών που σχετίζονται με τη γήρανση του πληθυσμού (-13,1).