Η Jefferies προβλέπει μέση απόδοση ιδίων κεφαλαίων (ROTE) το 2025 12% για τις ελληνικές τράπεζες ή 14% μετά από προσαρμοσμένο μέρος

Η Jefferies βλέπει ένα σημαντικό {πλεονέκτημα} για τις ελληνικές τράπεζες, με την Εθνική Τράπεζα να είναι η κορυφαία επιλογής τους λόγω των υψηλότερων υποκείμενων περιθωρίων κέρδους, του χαμηλότερου δείκτη μη εξυπηρετούμενης έκθεσης (NPE) και του υψηλού επιπέδου κεφαλαίου (CET1) που παρέχει.

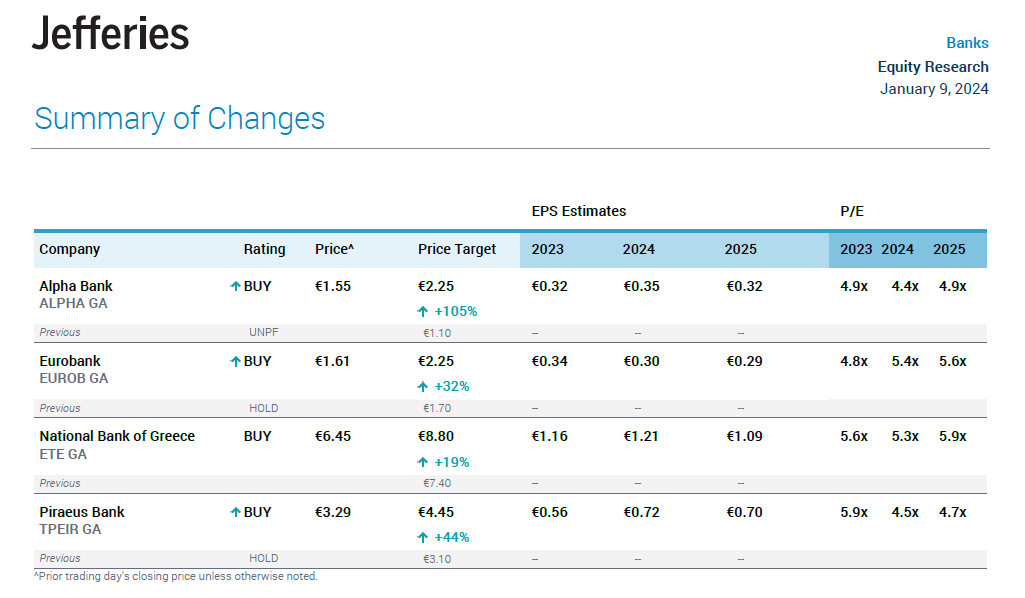

Η Jefferies αναβάθμισε επίσης την Alpha Bank, τη Eurobank και την Πειραιώς σε Αγοράστρια, ενώ αύξησε τους στόχους τιμών τους. Για την Alpha Bank η νέα τιμή στόχος είναι 2,25 ευρώ από 1,10 ευρώ πριν, για τη Eurobank στα 2,25 ευρώ από 1,70 ευρώ, για την Πειραιώς στα 4,45 ευρώ από 3,10 ευρώ και για την εθνική ομάδα στα 8,80 ευρώ από 7,40 ευρώ. Όπως εξηγεί ο Jefferies, «μετά από ισχυρές επιδόσεις κατά τη διάρκεια του 2023, συνεχίζουμε να βλέπουμε ανάπτυξη ιδεών σε τρέχουσες τιμές».

Euroxx: Έως 50% ανοδικό περιθώριο για μετοχές ελληνικών τραπεζών

Το καλό σερί θα διαρκέσει μέχρι το 2024

Η Jefferies προβλέπει μέση απόδοση ιδίων κεφαλαίων (ROTE) 12% το 2025 για τις ελληνικές τράπεζες, ή 14% μετά το προσαρμοσμένο μέρος. Παραδέχεται ότι οι τράπεζες είχαν ένα καλό 2023 και αναμένει ότι οι θετικές επιδόσεις θα συνεχιστούν το 2024. Δεδομένου ότι οι ελληνικές τράπεζες διαπραγματεύονται επί του παρόντος με 0,6x P/TBV με βάση τις εκτιμήσεις του 2024, βλέπει περιθώρια για εκ νέου σύσταση στο 0,8x P/TBV με βάση στις προβλέψεις της ROTE.

Σταθερότητα των εσόδων από τόκους το 2024

Ο Jefferies αναμένει ότι το beta κατάθεσης θα αυξηθεί το 2024, αν και από χαμηλότερη βάση 15% κατά μέσο όρο (σε σύγκριση με τον μέσο όρο της ΕΕ περίπου 20%). Ωστόσο, με πλεονάζουσα ρευστότητα (LDR περίπου 70%), η Jefferies αναμένει ότι το υψηλότερο κοστούς των καταθέσεων θα συγκρατηθεί και θα αντισταθμιστεί από την πιστωτική αύξηση.

Οι τράπεζες κατέχουν επίσης μεγάλα χαρτοφυλάκια τίτλων (15-20% του ενεργητικού) που μπορούν να επανεπενδυθούν με υψηλότερα επιτόκια, υποστηρίζοντας περαιτέρω τα έσοδα από τόκους (ΝΙΙ) στο μέλλον.

Οφέλη από την αναδιάρθρωση του κόστους

Τα τελευταία χρόνια, έχουμε γίνει μάρτυρες αναδιάρθρωσης της βάσης κόστους στις ελληνικές τράπεζες και τώρα βλέπουμε τα οφέλη αυτής της αναδιάρθρωσης, καθώς ο κλάδος έχει μερικά από τα καλύτερα ποσοστά απόδοσης στον κλάδο γύρω στο 40% (σε σύγκριση με τον μέσο όρο της ΕΕ περίπου 60%).

Μια χαμηλότερη βάση κόστους οδηγεί σε θετική λειτουργική μόχλευση, η οποία ελπίζουμε ότι θα στηρίξει τα κέρδη και τις αποδόσεις στο μέλλον, είπε ο Jefferies.

Η απομείωση και η ποιότητα των περιουσιακών στοιχείων συνεχίζουν να βελτιώνονται

Παρατηρήσαμε ότι οι δείκτες NPE των ελληνικών τραπεζών συνέχισαν να μειώνονται στο τέλος του τρίτου τριμήνου του 2023, κατά μέσο όρο 5%, με εστίαση της διοίκησης στην περαιτέρω μείωση τους (έναντι 14% το τρίτο τρίμηνο του 2021 και 7% το τρίτο τρίμηνο του 2022 r.).

Το κοστούς κινδύνου (CoR) έχει επίσης αρχίσει να ισοπεδώνεται και να μειώνεται από ένα μέσο {επίπεδο} των 160 μονάδων βάσης. το 2018-2022 με προσδοκίες 80 δισεκατομμυρίων PLN το 2023 και ο Jefferies εκτιμά στα 65 bps. το 2025.

Η πληρωμή των μερισμάτων θα ξεκινήσει την επόμενη χρονιά

Όπως αναμενόταν, το μέρισμα θα συνεχιστεί το 2024 (στα κέρδη του 2023) και οι δείκτες πληρωμών θα αυξηθούν σταδιακά με την πάροδο του χρόνου (αρχικό {επίπεδο} πληρωμής 15-20%).

Η Jefferies προβλέπει μερισματική απόδοση 7% για τις ελληνικές τράπεζες για το 2024/25, η οποία είναι σύμφωνη με τον μέσο όρο των τραπεζών της ΕΕ.

Εκτιμά επίσης ότι οι τράπεζες θα έχουν πλεόνασμα κεφαλαίων στα επίπεδα 250-300 mp πάνω από τους στόχους CET1 το 2025 (κατά μέσο όρο 30% της κεφαλαιοποίησής τους στην αγοράστρια), γεγονός που παρέχει μεγαλύτερο περιθώριο ασφάλειας και πιθανές ευκαιρίες εξαγοράς.

Θετικό μακροοικονομικό περιβάλλον

Το 2024-2025, το μέσο πραγματικό ΑΕΠ της Ελλάδας αναμένεται να είναι λίγο πάνω από 2% ετησίως, δηλαδή ~ 2 φορές ο μέσος όρος της ΕΕ. Η ανεργία βρίσκεται σε χαμηλό 10ετίας, ενώ η κερδοφορία των επιχειρήσεων και η αύξηση των μισθών συνεχίζουν να αυξάνονται, γεγονός που παρέχει περαιτέρω στήριξη στις προοπτικές ανάπτυξης.