Οι ψηφιακές πληρωμές γίνονται ο προτιμώμενος τρόπος πληρωμής στην Ελλάδα, σύμφωνα με μελέτη της Visa και του INEMY ESEE

(*10*)

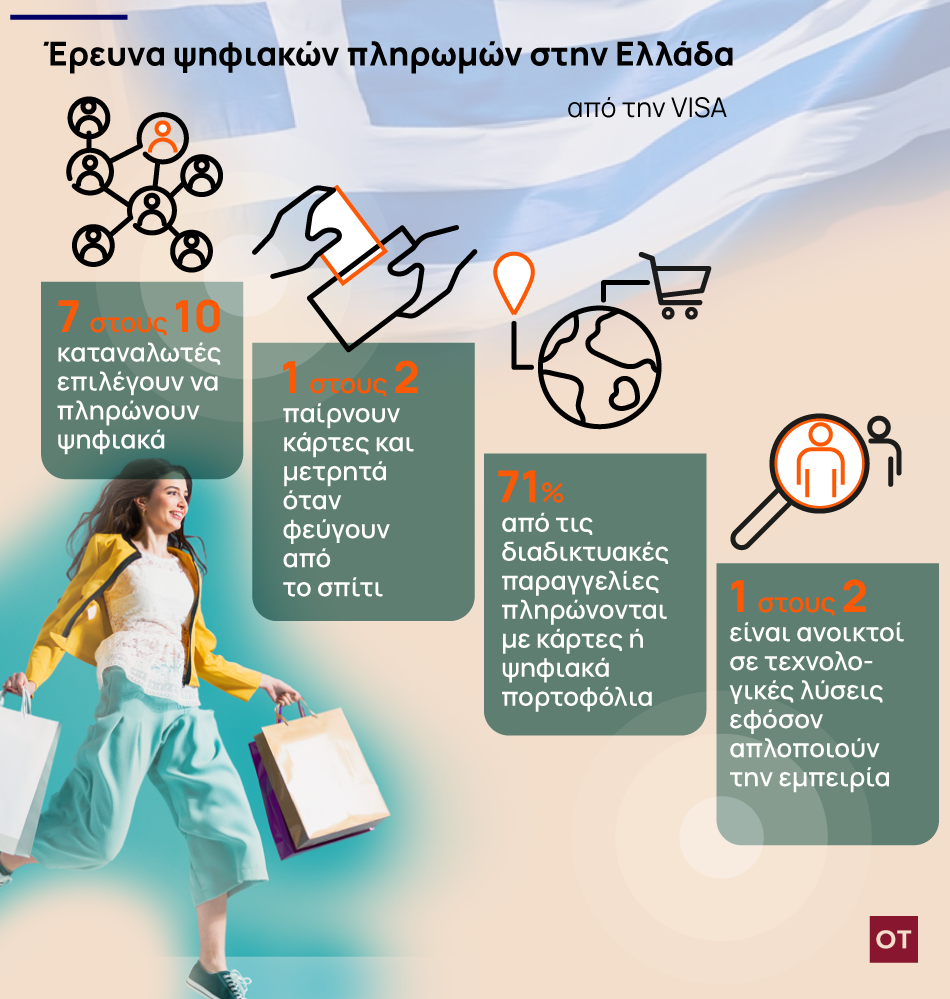

Η πληρωμή με κάρτα είναι μια εξαιρετικά διαδεδομένη πρακτική μεταξύ των Ελλήνων καταναλωτών, καθώς 7 στους 10 δηλώνουν ότι χρησιμοποιούν κάρτες και ψηφιακά πορτοφόλια για τις καθημερινές τους συναλλαγές.

Κάρτες: Πώς πληρώνουν οι Έλληνες καθημερινά ψώνια και λογαριασμούς

Αυτό προκύπτει από πανελλαδική μελέτη που διεξήγαγε το Ινστιτούτο Εμπορίου και Υπηρεσιών (ΙΝΕΜΥ) ΕΣΕΕ για λογαριασμό της Visa, σχετικά με τη διείσδυση των ψηφιακών πληρωμών στην Ελλάδα και τις καταναλωτικές συνήθειες.

(*7*)

Όπως αναφέρθηκε, οι πληρωμές με κάρτα φαίνεται να είναι ιδιαίτερα συχνές και συστηματικές στην καθημερινή ζωή των καταναλωτών.

Σχεδόν 7 στα 10 άτομα (65%) χρησιμοποιούν κάρτες σε «υψηλό» και «πολύ υψηλό» βαθμό για καθημερινές συναλλαγές. Οι ψηφιακές πληρωμές φαίνεται να είναι βαθιά ενσωματωμένες στην καθημερινή ζωή των Ελλήνων καταναλωτών, καθώς σχεδόν 1 στους 2 (46%) επιλέγουν να έχουν μαζί τους μετρητά και κάρτες όποτε φεύγουν από το σπίτι τους. Ένα σημαντικό ποσοστό χρησιμοποιεί μόνο κάρτες (24%), ξεπερνώντας αυτούς που επιλέγουν μόνο μετρητά (18%). Ταυτόχρονα, το 12% επιλέγει να φέρει ψηφιακό πορτοφόλι ως κύριο τρόπο πληρωμής.

Επιπλέον, ένα στα τέσσερα καταστήματα μέσω social media περιστασιακά, γεγονός που αποδεικνύει ότι οι Έλληνες υιοθετούν τις νέες τάσεις, ενώ πληρώνουν ψηφιακά κυρίως σε σούπερ μάρκετ, πολυκαταστήματα, βενζινάδικα, τηλεπικοινωνιακούς φορείς και εστιατόρια.

Όσον αφορά τη χρήση της κάρτας, το φύλο δεν φαίνεται να είναι σημαντικότητα παράγοντας διαφοροποίησης – σε αντίθεση με τις ηλικιακές ομάδες, που παρουσιάζουν σημαντικές διαφορές.

Μείωση της κατανάλωσης μετρητών

Αντίθετα, σύμφωνα με τη μελέτη, οι Έλληνες καταναλωτές χρησιμοποιούν λιγότερο συχνά μετρητά. Αν και ήταν η κύρια μέθοδος πληρωμής πριν από την πανδημία, αυτό έχει αλλάξει σημαντικά. Συγκεκριμένα, το 48% πλήρωνε «πολλά» και «πολύ» σε μετρητά πριν από την πανδημία και το ποσοστό αυτό ανέρχεται πλέον στο 30%.

Η χαμηλή αξίας συναλλαγής είναι ο κύριος λόγος για την πληρωμή μετρητών για 4 στα 10 άτομα. Οι συμμετέχοντες που απάντησαν δήλωσαν ότι ήταν απρόθυμοι να πληρώσουν μικρά ποσά με κάρτα επειδή «αισθάνονται άβολα».

Ψηφιακά πορτοφόλια

Όσον αφορά τα ψηφιακά πορτοφόλια, το 23% φαίνεται να τα χρησιμοποιεί «σε κάποιο βαθμό» κατά τις συναλλαγές, είτε στο κατάστημα είτε στο διαδίκτυο.

Ωστόσο, το {επίπεδο} χρήσης των ψηφιακών πορτοφολιών ποικίλλει ανάλογα με την ηλικιακή ομάδα. Οι νεότεροι χρήστες ηλικίας 18-34 ετών χρησιμοποιούν ψηφιακά πορτοφόλια σε ποσοστό 33%, άτομα ηλικίας 35-54 ετών χρησιμοποιούν 25% και άτομα ηλικίας 55 ετών και άνω χρησιμοποιούν ψηφιακά πορτοφόλια σε ποσοστό 13%.

Ανοιχτό σε νέες τάσεις και λύσεις πληρωμών

Ενώ ένα σημαντικό ποσοστό 29% δήλωσε ότι τα μετρητά θα είναι πάντα η προτιμώμενη μέθοδος πληρωμής για τους Έλληνες, το 47% είναι ανοιχτό σε νέες λύσεις εφόσον απλοποιούν την εμπειρίας πληρωμής και το 37% δηλώνει ότι υπάρχει ανάγκης περαιτέρω εκπαίδευσης στις τεχνολογίες ψηφιακών πληρωμών .

Σχεδόν 1 στους 4 (24%) πιστεύει ότι οι Έλληνες έχουν υιοθετήσει τις ψηφιακές πληρωμές γρήγορα και σε μεγάλο βαθμό, με ιδιαίτερα ενδιαφέρον το γεγονός ότι το 5% θα ήθελε να μάθει τις περιβαλλοντικές επιπτώσεις των αγορών του.

Online αγορές

Όσον αφορά τις ηλεκτρονικές αγορές, το 43% ψωνίζει online τουλάχιστον μία φορά το μήνα. Μεταξύ των ατόμων ηλικίας 18-34 ετών, το 57% ψωνίζει online τουλάχιστον μία φορά το μήνα, ακολουθούμενο από άτομα ηλικίας 35-53 ετών – 51% και άτομα ηλικίας 55+ – 26%.

Η πληρωμή με κάρτα είναι η προτιμώμενη μέθοδος διαδικτυακών συναλλαγών και αντιπροσωπεύει το 71% όλων των πληρωμών.

Συγκεκριμένα, το 42% επιλέγει να πληρώσει με κάρτα στο ταμείο και το 21% επιλέγει να πληρώσει με κάρτα κατά την παράδοσης. Τα ψηφιακά πορτοφόλια και άλλοι τρόποι πληρωμής φτάνουν το 8%. Το 25% επιλέγει αντικαταβολή, με τις τραπεζικές καταθέσεις να είναι ιδιαίτερα χαμηλό 3%. Επιπλέον, 3 στους 10 καταναλωτές αποθηκεύουν τα στοιχεία της κάρτας τους στο διαδίκτυο. Το 33% των ατόμων ηλικίας 18-24 ετών αποθηκεύει τα στοιχεία της κάρτας τους στο διαδίκτυο, σε σύγκριση με το 25% των ατόμων ηλικίας 35-54 ετών.

Οι νέοι είναι στην πρώτη γραμμή των αγορών στα social media

Σε σχέσης με τις αγορές που γίνονται μέσω των social media, το 20% των ατόμων ηλικίας 18-34 ετών πραγματοποιεί αγορές κάθε μήνα. Άτομα ηλικίας 35-45 ετών κάνουν μηνιαίες αγορές στα social media σε ποσοστό 13%, ενώ για άτομα άνω των 55 ετών το ίδιο είναι μόνο 5%.

«Το τοπίο των πληρωμών έχει αλλάξει δραματικά τα τελευταία χρόνια. Είμαστε ιδιαίτερα ικανοποιημένοι που για τους περισσότερους καταναλωτές, οι ψηφιακές πληρωμές είναι συνώνυμες με την ευκολία και την ασφάλεια. Εξίσου ενθαρρυντικό είναι ότι οι Έλληνες είναι ανοιχτοί στην υιοθέτηση νέων τάσεων πληρωμών, αρκεί να απλοποιούν και να βελτιώνουν την εμπειρίας πληρωμών», δήλωσε ο Νίκος Πετράκης, διευθυντής της Visa στη χώρα μας στην Ελλάδα. «Η Visa παρέχει τις πιο αξιόπιστες λύσεις πληρωμής. Αναμένουμε ότι οι ψηφιακές πληρωμές θα συνεχίσουν να αυξάνονται τον επόμενο χρόνο, αλλά εν τω μεταξύ θα συνεχίσουμε να κάνουμε ό,τι μπορούμε, μαζί με τους εταίρους μας, τις κυβερνήσεις και ιδιαίτερα τις ΜΜΕ, για να διασφαλίσουμε ότι όλοι μπορούν να αξιοποιήσουν στο έπακρο τα μεγάλα οφέλη του ψηφιακού πληρωμές φέρνουν στην κοινωνία. οικονομία και κοινωνία».

Η Βάλια Αρανίτου, καθηγήτρια οικονομικής κοινωνιολογίας στο ΕΚΠΑ και διευθύντρια ΙΝΕΜΥ – ΕΣΕΕ, δήλωσε: «Η μελέτη δείχνει ότι, σε σύγκριση με την προ πανδημίας περίοδο, υπάρχει πλέον μια σημαντική αλλαγή στον τρόπο ολοκλήρωσης των συναλλαγών. Οι κάρτες και τα ψηφιακά πορτοφόλια αποτελούν σήμερα τον κυρίαρχο τρόπο πληρωμής για τους Έλληνες καταναλωτές. Αυτό δεν σημαίνει, ωστόσο, ότι τα μετρητά εξαφανίστηκαν από την ελληνική κοινωνία. Τρεις είναι οι κύριοι παράγοντες που επιδρούν καταλυτικά στη χρήση ή μη του πλαστικού χρήματος: η ηλικία, το εισόδημα και το {επίπεδο} εκπαίδευσης. Οι νεότεροι, όσοι έχουν ανώτερη κατάρτιση και τα άτομα με υψηλότερα εισοδήματα επιλέγουν σημαντικά λιγότερο συχνά μετρητά. Όσον αφορά το φύλο, δεν φαίνεται να έχουν σημειωθεί σημαντικές διαφορές. Εξαίρεση αποτελεί το ψηφιακό πορτοφόλι, το οποίο φαίνεται να χρησιμοποιείται περισσότερο από άνδρες παρά γυναίκες.