Τελευταία ανάλυση κειμένου της Axia για την πορεία της ελληνικής οικονομίας και της κεφαλαιαγοράς

Alpha Bank, Eurobank, Εθνική, Πειραιώς, HEXA, ΔΕΗ, ΓΕΚ Τέρνα, Μυτιληναίος και Jumbo είναι οι πιο δημοφιλείς καταθέσεις της Axia εν μέσω ισχυρής ζήτησης για ελληνικά περιουσιακά στοιχεία. Σύμφωνα με αναλυτές, υπάρχει ακόμη πολύς δρόμος μέχρι να αναθεωρηθεί εκ νέου η αξίας των ελληνικών περιουσιακών στοιχείων και αυτό φαίνεται σε κάθε μέτρηση (αποτίμηση, απόδοση ακινήτων κ.λπ.).

Στην τελευταία της ανάλυση κειμένου για την πορεία της ελληνικής οικονομίας και της κεφαλαιαγοράς, η Axia συνοψίζει συνοπτικά τις συνομιλίες με επενδυτές που έγιναν τα τελευταία χρόνια. Οι κύριες ανησυχίες περιελάμβαναν τις δυνατότητες της ελληνικής οικονομίας μεσοπρόθεσμα, τους πολιτικούς κινδύνους στη χώρα, την ισχύ των ισολογισμών των τοπικών τραπεζών και το ενδεχόμενο η Ελλάδα να ανακτήσει την επενδυτική της βαθμίδα.

Axia Research: Θετικοί καταλύτες για τον ΟΤΕ – όπως δείχνουν τα τριμηνιαία αποτελέσματα

(*9*)

Όλα αυτά ήταν έγκυρα και έγκυρα ζητήματα, καθώς και ζητήματα που έθεσε η Axia στις εκθέσεις της.

Τώρα έχουν αλλάξει μερικά πράγματα:

• Υπάρχει επί του παρόντος μια απόκλιση στην άποψη ότι η ελληνική οικονομία έχει τη ικανότητα να ξεπεράσει τον μέσο όρο της ΕΕ τα επόμενα χρόνια, παρά τις εξωτερικές αδυναμίες και τις γεωπολιτικές ανησυχίες

• Όχι μόνο δεν καταγράφεται πλέον η έννοια του πολιτικού κινδύνου, αντίθετα, η Ελλάδα θεωρείται πιθανώς η χώρα με τον χαμηλότερο πολιτικό κίνδυνο στη Δυτική Ευρώπη.

• Ενισχύθηκε το τραπεζικό σύστημα. Οι τράπεζες διατηρούν υψηλή κερδοφορία και παράγουν υψηλά επαναλαμβανόμενα κέρδη, ακόμη και ενώ περιμένουν μειώσεις επιτοκίων. Καθώς οι ισολογισμοί συνεχίζουν να ενισχύονται και η ποιότητα του κεφαλαίου βελτιώνεται, εξετάζονται οι πληρωμές μερισμάτων

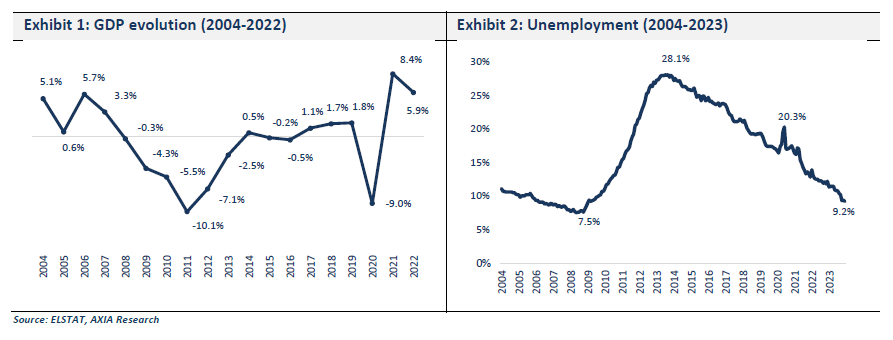

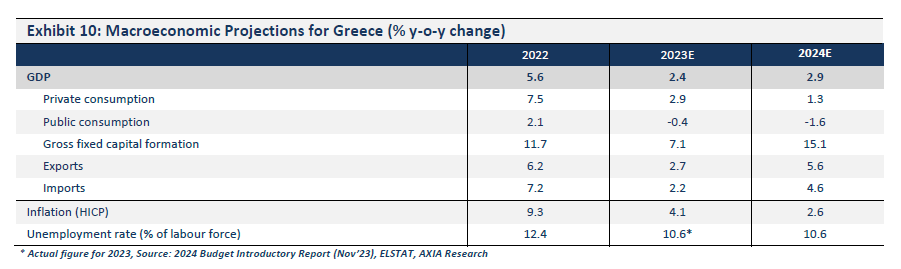

• Η Ελλάδα έχει επιτύχει το καθεστώς Investment Grade, ενώ το δημόσιο χρέος συνεχίζει να μειώνεται με σημαντικό ρυθμό, υποστηριζόμενη από το τρέχον πληθωριστικό περιβάλλον, αλλά ιδίως δεδομένης της ικανότητας του προϋπολογισμού να δημιουργεί σημαντικά πρωτογενή πλεονάσματα. Ο λόγος χρέους προς ΑΕΠ προβλέπεται να φθάσει στο 152,3% μέχρι το τέλος του 2024 και ενώ παραμένει υψηλός, έχει πέσει κάτω από το πρόσφατο υψηλό {επίπεδο} του δείκτη χρέους προς ΑΕΠ (206% το 2020).

Υπάρχουν άλλες ανησυχίες;

Οι κίνδυνοι εξακολουθούν να υφίστανται και η Axia συμβουλεύει τους επενδυτές να παραμείνουν σε επαγρύπνηση, ιδιαίτερα σε μια οικονομία που βασίζεται στην κατανάλωση, παρά τα μέτρα που έχουν ληφθεί για στροφή σε ένα οικονομικό μοντέλο που βασίζεται περισσότερο στις επενδύσεις και την παραγωγή.

Όσον αφορά τις προσπάθειες μετασχηματισμού, απαιτούνται περαιτέρω μεταρρυθμίσεις για την επιτάχυνση των διαδικασιών και την προσέλκυση περισσότερων επενδύσεων. Η Axia αναφέρει ότι έχει σημειωθεί σημαντική εξέλιξη τα τελευταία 15 χρόνια, αλλά απαιτείται επιμονή της κυβέρνησης για να πιέσει για περαιτέρω μεταρρυθμίσεις.

Παρά την ανάγκης λήψης πρόσθετων μέτρων για να καταστεί η οικονομία πιο ελκυστική, ένας βασικός λόγος για τον αποσυγχρονισμό των οικονομικών κύκλων στην Ελλάδα σε σύγκριση με τους αντίστοιχους της ζώνης του ευρώ, δηλαδή η υποεπένδυση της οικονομίας, δεν έχει ακόμη αντιμετωπιστεί. Ως εκ τούτου, οι οικονομικές επιδόσεις της Ελλάδας αναμένεται να παραμείνουν «ακραίες» σε σύγκριση με άλλες χώρες της ευρωζώνης για μεγαλύτερο χρονικό διάστημα.

Η Axia πιστεύει ότι αυτό έχει σημειωθεί μεταξύ των επενδυτών και αντανακλάται στην αυξανόμενη ζήτηση για ελληνικά περιουσιακά στοιχεία. Υπάρχει μεγάλη ζήτηση για ιδιωτικές τοποθετήσεις, το χρηματιστήριο είχε καλή απόδοση το 2023 και ξεκινά δυναμικά φέτος, ενώ οι ιδιωτικές τοποθετήσεις και οι πρόσφατες IPO έχουν δει έντονο ενδιαφέρον από ντόπιους και ξένους συμμετέχοντες.

Παρόλα αυτά, η Axia υποστηρίζει ότι υπάρχει ακόμη πολύς δρόμος για την επανεκτίμηση των ελληνικών περιουσιακών στοιχείων, η οποία είναι ορατή από κάθε άποψη (αποτίμηση, απόδοση ακίνητης περιουσίας κ.λπ.). Είναι σημαντικό ότι εκτός από τη δυναμική της οικονομίας, οι επενδυτές που ενδιαφέρονται για τα ελληνικά περιουσιακά στοιχεία θα πρέπει να λάβουν υπόψη και τις προσπάθειες της χώρας να αυξήσει τη γεωπολιτική της επιρροή, καθώς και τις προσπάθειες των τοπικών επιχειρήσεων να επεκταθούν στο εξωτερικό.

Οι προοπτικές για την ελληνική οικονομία γίνονται ξεκάθαρες…

Η σημαντική υποεπένδυση της οικονομίας επέτρεψε στην Ελλάδα να βρίσκεται σε διαφορετικό οικονομικό κύκλο σε σύγκριση με άλλες χώρες της ευρωζώνης, οδηγώντας σε υψηλότερες άμεσες ξένες επενδύσεις, χαμηλότερη ανεργία και {διατήρηση} υψηλού οικονομικού κλίματος παρά τις επίμονες πληθωριστικές πιέσεις και τις γεωπολιτικές εντάσεις. Το Ταμείο Ανάκαμψης της ΕΕ (RRF) και η ενίσχυση των ισολογισμών του τραπεζικού τομέα αποτελούν σημαντικούς μοχλούς επενδύσεων και αυτό θα συνεχιστεί μεσοπρόθεσμα.

Επομένως, παρά τους παγκόσμιους αντίθετους ανέμους, η ελληνική οικονομία θα συνεχίσει να αναπτύσσεται με ταχείς ρυθμούς τα επόμενα χρόνια, υποστηριζόμενη από i) συνεχιζόμενες μεταρρυθμίσεις, ii) οφέλη από την οικονομική ανάκαμψη στον ασφαλιστικό τομέα και iii) επενδυτικό κλίμα.

Είναι σημαντικό ότι η δέσμευση της κυβέρνησης για συνετή οικονομική {διαχείριση} και πρωτογενή πλεονάσματα θα πρέπει να συμβάλει στην περαιτέρω μείωση του δημόσιου χρέους, υποστηρίζοντας περαιτέρω την πιστοληπτική ικανότητα της χώρας.

…η ζήτηση για ελληνικά περιουσιακά στοιχεία έχει αυξηθεί και πρέπει να παραμείνει υψηλή

Μετά τις γενικές εκλογές και την ανάκτηση του καθεστώτος IG, και καθώς αναδύεται η οικονομική δυναμική, οι επενδυτές επενδύουν όλο και περισσότερο σε ελληνικές μετοχές. Το 2024 ξεκινάει δυναμικά, με την αγοραστική δυναμική να αυξάνεται ξανά σε μετοχές και κλάδους.

Παρά την ισχυρή απόδοση του δείκτη το 2023, ο δείκτης P/E μεγάλης κεφαλαιοποίησης FTSE/ASE παραμένει σημαντικά χαμηλότερος στο 8,1x από τον δείκτη MSCI Emerging Markets (11,3x) και τον STOXX Europe (12,3x).

Είναι σημαντικό ότι τα καθαρά κέρδη των εισηγμένων εταιρειών θα συνεχίσουν να αυξάνονται με ταχείς ρυθμούς χάρη στην αυξανόμενη λειτουργική μόχλευση και τις αυξανόμενες επενδύσεις. Επιπλέον, σύμφωνα με την Axii, τα επιχειρηματικά σχέδια των περισσότερων εταιρειών δείχνουν πιο δυναμική επέκταση στο εξωτερικό λόγω των ισχυρών ισολογισμών τους.

Η AXA επιστρέφει σε ώριμες αγορές

Ένα άλλο θέμα που θα πρέπει να προσελκύσει την προσοχή των εισηγμένων επενδυτών περιουσιακών στοιχείων είναι η χρονική στιγμή της επιστροφής της AXA στην κατάσταση της αναπτυγμένης αγοράς (DM). Μετά την αποκατάσταση της πιστοληπτικής ικανότητας IG της Ελλάδας, που αποτελεί προϋπόθεση για την αναβάθμιση της AXA σε καθεστώς DM, η Axia προσπαθεί να εκτιμήσει τη διαφορά ώρας μεταξύ των δύο.

Σύμφωνα με τις εκτιμήσεις της, για τον FTSE/MSCI, η κατάσταση του AXA DM θα καθυστερήσει μέχρι το 2Η24/1ο εξάμηνο του 2025. Επιπλέον, η {αξιολόγηση} πιστοληπτικής ικανότητας IG είναι ιδιαίτερα σημαντική για τις ενεργές ροές, ενώ η κατάσταση DM είναι πιο σχετική για τις τιμαριθμικές ροές (κυρίως ETF) και ορισμένα κεφάλαια αναφοράς.

Οι καλύτερες επιλογές

Όσον αφορά τις επενδυτικές επιλογές της Axia, εξακολουθεί να προτιμά αρχικά την έκθεση στον ελληνικό τραπεζικό τομέα. Σε περιβάλλον υψηλότερων επιτοκίων, οι τράπεζες της ΕΕ προηγούνται μετά από πολλά χρόνια υποαπόδοσης, αλλά εκτιμά ότι οι ελληνικές τράπεζες θα έχουν καλύτερη απόδοση σε σχετική (σε σύγκριση με SX7P) και απόλυτη.

Οι τέσσερις συστημικές τράπεζες έχουν ζήτηση λόγω της αύξησης των εσόδων και της κερδοφορίας σε ένα περιβάλλον υψηλότερων επιτοκίων και θετικών καταλυτών (πολιτική σταθερότητα, ανάκαμψη του καθεστώτος IG και αύξηση του ΑΕΠ).

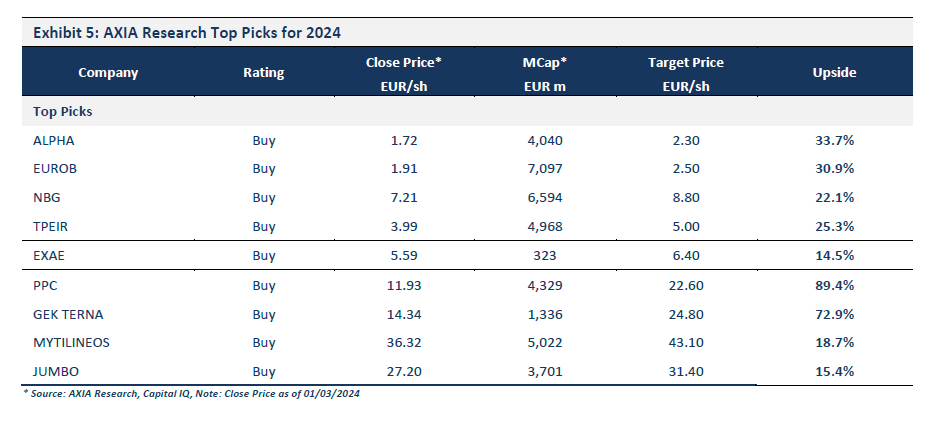

Σε μη χρηματοπιστωτικές εταιρείες, εξαιρουμένων των διυλιστηρίων (για συγκεκριμένους λόγους), η Axia αναμένει από την AXA να διατηρήσει τη δυναμική ανάπτυξης του EPS σε όλους τους τομείς. Σε κάθε {περίπτωση}, οι επιλογές του περιλαμβάνουν i) ΔΕΗ με τιμή στόχο 22,60 €, ii) ΓΕΚ ΤΕΡΝΑ στα 24,80 €, iii) Μυτιληναίος στα 43,10 €, iv) Jumbo στα 31,40 € και v) ΕΞΑΕ στα 6 ,40 ευρώ.