Η Goldman Sachs σημειώνει ότι οι γεωπολιτικές εντάσεις παραμένουν υψηλές καθώς η κατάσταση στη Μέση Ανατολή παραμένει εξαιρετικά αβέβαιη

Η Goldman Sachs συνιστά προσοχή στους γεωπολιτικούς κινδύνους και στο σφιχτό εκλογικό ημερολόγιο, το οποίο, αν και παραμένει αισιόδοξο για την παγκόσμια οικονομία τα επόμενα δύο χρόνια, δεν ξεχνά τις απειλές που μπορεί να την εκτροχιάσουν.

Goldman Sachs: Έρχεται η έκρηξη των ανανεώσιμων πηγών ενέργειας – Δεν θα είναι υποκατάστατα στο εγγύς μέλλον

Αναφέρει ότι οι γεωπολιτικές εντάσεις παραμένουν αυξημένες καθώς η κατάσταση στη Μέση Ανατολή παραμένει εξαιρετικά αβέβαιη, ο πόλεμος Ρωσίας-Ουκρανίας παρατείνεται και οι σχέσεις ΗΠΑ-Κίνας παραμένουν τεταμένες, κάτι που θα μπορούσε να έχει σημαντικές επιπτώσεις στην αγοράστρια.

Στις ΗΠΑ, μια σχεδόν βέβαιη ρεβάνς Τραμπ-Μάιντεν στις γενικές εκλογές του Νοεμβρίου μπορεί να έχει σημαντικές μακροοικονομικές επιπτώσεις και επιπτώσεις στην αγοράστρια, ειδικά εάν ενέχει την πιθανότητα μιας άλλης μη χρηματοδοτούμενης δημοσιονομικής επέκτασης ή περαιτέρω αυξήσεων των δασμών.

Οι επενδυτές θα πρέπει επίσης να εξετάσουν τον οικονομικό αντίκτυπο και την αγοράστρια των πρόσφατων εκλογικών εκπλήξεων, ιδιαίτερα στην Ινδία, το Μεξικό και τη Νότια Αφρική, και ιδιαίτερα στη Γαλλία.

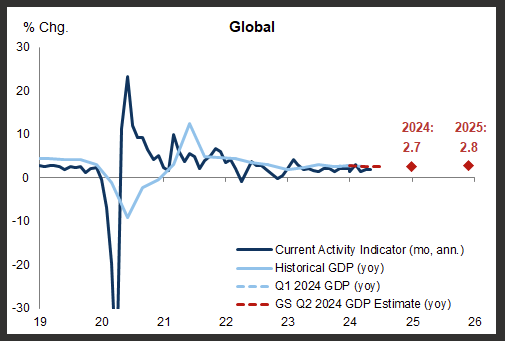

Παγκόσμιες εκτιμήσεις

Σε παγκόσμιο {επίπεδο}, η Goldman Sachs αναμένει ότι το πραγματικό ΑΕΠ θα αυξάνεται 2,7% ετησίως το 2024, αντανακλώντας τη στήριξη από την αύξηση του πραγματικού εισοδήματος των νοικοκυριών, τη σταδιακή ανάκαμψη της παραγωγικής δραστηριότητας και τις παρατεταμένες μειώσεις των επιτοκίων.

Αναμένει ότι ο παγκόσμιος μετρούμενος πληθωρισμός θα μειωθεί κάτω από το 3% μέχρι το τέλος του 2024 και θα φτάσει στο 2% μέχρι το τέλος του 2025, καθώς οι τιμές των βασικών αγαθών και υπηρεσιών συνεχίζουν να μειώνονται και οι μισθοί συνεχίζουν να αυξάνονται.  (*5*)

(*5*)

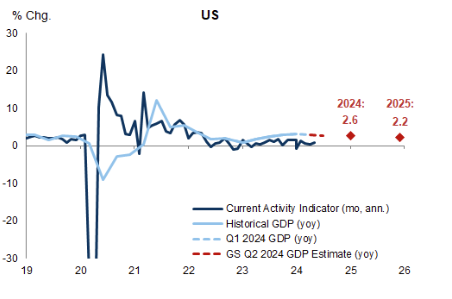

Για τις ΗΠΑ

Αυτή την εβδομάδα, η Goldman Sachs αύξησε τον στόχο S&P 500 στο τέλος του 2024 στα 5.600 (από 5.200 προηγούμενα) λόγω των πιο ήπιων αναθεωρήσεων των εκτιμήσεων για τα κέρδη ανά μετοχή (EPS) και του υψηλότερου πολλαπλασιασμού της εύλογης αξίας P/E.

Στο οικονομικό μέτωπο, αναμένει ότι η ανάπτυξη ιδεών θα ανακάμψει μέτρια το δεύτερο εξάμηνο του 2024 καθώς οι χρηματοοικονομικές συνθήκες θα χαλαρώσουν. Αναμένει ότι το πραγματικό ΑΕΠ θα αυξηθεί κατά 2,2% το 2024 σε βάση το τέταρτο τρίμηνο, αν και πιστεύει ότι η επιβράδυνση της ανάπτυξης από το δεύτερο εξάμηνο του 2023 θα αντανακλάται κυρίως στα πραγματικά εισοδήματα και στο καταναλωτικό κλίμα. Οι εκλογές ενδέχεται να επηρεάσουν τις επιχειρηματικές επενδύσεις.

Η Goldman Sachs αναμένει ότι ο βασικός πληθωρισμός PCE θα παραμείνει στο 2,7% από έτος σε έτος έως τον Δεκέμβριο του 2024 και στη συνέχεια στο 2% το επόμενο έτος, αντανακλώντας περαιτέρω εξισορρόπηση των αγορών ενοικίασης αυτοκινήτων και κατοικιών. Αναμένει ότι το ποσοστό ανεργίας θα μειωθεί στο 3,8% μέχρι το τέλος του έτους και στο 3,6% μέχρι το τέλος του 2026.

Πιστεύει επίσης ότι η Fed θα παραμείνει στο τρέχον εύρος του 5,25-5,5% και θα αποφασίσει να μειώσει τα επιτόκια για πρώτη φορά κατά 25 bp. τον Σεπτέμβριο, μετά τον οποίο αναμένεται να σημειωθούν μειώσεις επιτοκίων ανά τρίμηνο.

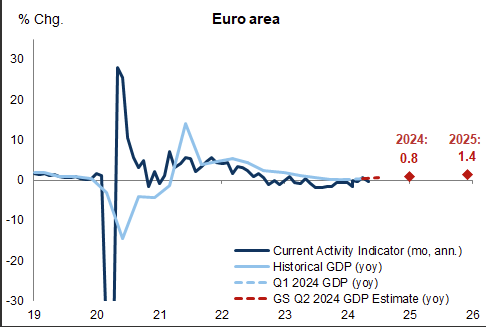

Για την ευρωζώνη

Η Goldman Sachs αναμένει ότι ο ρυθμός αύξησης του πραγματικού ΑΕΠ της ζώνης του ευρώ θα επιταχυνθεί στο 0,8% σε ετήσια βάση το 2024, αντανακλώντας την ανάκαμψη των πραγματικών διαθέσιμων εισοδημάτων και τη χαλάρωση της πιστωτικής σύσφιξης λόγω των μειώσεων των επιτοκίων της ΕΚΤ, κάτι που θα αντισταθμίσει τις συνεχιζόμενες δημοσιονομικές δυσκολίες που επιδεινώνονται.

Αναμένει ότι ο βασικός πληθωρισμός θα επιβραδυνθεί περαιτέρω στο 2,6% σε ετήσια βάση έως τον Δεκέμβριο του 2024, αντανακλώντας τις συνεχείς μειώσεις του πληθωρισμού των υπηρεσιών, την ομαλοποίηση της αύξησης των μισθών και περαιτέρω ευκαιρίες για μετριασμό των επιπτώσεων που σχετίζονται με την ενέργεια.

Η Goldman Sachs εκτιμά ότι η ΕΚΤ θα μειώσει τα επιτόκια κατά 25 μονάδες βάσης. τον Σεπτέμβριο, μετά τον οποίο αναμένει ότι οι μειώσεις των επιτοκίων θα συνεχιστούν με τριμηνιαίο ρυθμό έως ότου το βασικό επιτόκιο φτάσει στο 2,25% το τέταρτο τρίμηνο του 2025. Ωστόσο, ο κίνδυνος μετατοπίζεται προς τον εξαμηνιαίο ρυθμό μείωσης των επιτοκίων.