Περίπου 11 δισεκατομμύρια ευρώ χρήματα κυκλοφορούν εκτός τραπεζικού συστήματος και χρησιμοποιούνται για άμεσες πληρωμές ή είναι καλά κρυμμένα

Παρά τις συνεχείς υποδείξεις και τις κινήσεις των αρχών να αυξήσουν τη χρήση πιστωτικών καρτών και ψηφιακών συστημάτων πληρωμών και να τερματίσουν τις συναλλαγές σε μετρητά, τα στοιχεία δείχνουν ότι ο βασιλιάς που ακούει το παρατσούκλι «μετρητά» είναι πολύ σκληρός για να πεθάνει.

Ωστόσο, υπάρχει και ένα παράδοξο, διότι σύμφωνα με τα τελευταία διαθέσιμα στοιχεία της Ευρωπαϊκής Κεντρικής Τράπεζας και της Τράπεζας της Ελλάδος, η Ελλάδα καταγράφει θεαματικό ρυθμό αύξησης των συναλλαγών με κάρτες και των συνολικών ηλεκτρονικών πληρωμών, μάλιστα από τους υψηλότερους στην Ευρώπη. Ενωση. Σύμφωνα με στοιχεία των ελληνικών τραπεζών, ο αριθμός των συναλλαγών με μετρητά στα καταστήματα έχει μειωθεί πάνω από 50% σε σχέσης με το 2019, η χρήση ΑΤΜ μειώνεται και το 97% των συναλλαγών γίνονται ηλεκτρονικά.

Warren Buffett: Γιατί βρίσκεται στο «βουνό» των μετρητών – Επενδυτικές προοπτικές

Ταυτόχρονα, όμως, αυξάνεται η ζήτηση για χαρτονομίσματα και η αξίας της μέσης ανάληψης από ΑΤΜ. Και όλα αυτά την ώρα που η κυβέρνηση «καταστέλλει» πληρωμές μετρητών 500 ευρώ και άνω, επιβάλλοντας πρόστιμο διπλάσιο του ποσού της συναλλαγής.

Πλησιάζω

Υπάρχουν επομένως συναλλαγές σε μετρητά σε κυκλοφορία και οριστικές συναλλαγές που δεν εισήλθαν ποτέ στο τραπεζικό σύστημα ή οποιοδήποτε σύστημα συναλλαγών που πρέπει να ληφθούν υπόψη. Πώς όμως υπολογίζετε το χρηματικό ποσό που κυκλοφορεί στην αγοράστρια; Ακόμη και οι κεντρικές τράπεζες σε καμία χώρα δεν γνωρίζουν το ακριβές ποσό, και αυτό οφείλεται σε καθαρά τεχνικούς λόγους. Ωστόσο, υπάρχει μια προσέγγιση που βασίζεται σε χρήματα που έχουν εκτυπωθεί, δηλαδή βρίσκονται σε τράπεζες, ΑΤΜ ή έχουν κατατεθεί στην ΕΚΤ (ή θα πρέπει να κατατεθούν ή να ζητηθούν από την ΕΚΤ).

Σύμφωνα με την τελευταία σύνοψη της BoE, το συνολικό ποσό σε κυκλοφορία ήταν περίπου 35 δισεκατομμύρια ευρώ. Από το ποσό αυτό πρέπει να αφαιρεθούν περίπου 25 δισεκατομμύρια ευρώ. Πρόκειται για ένα ποσό που «διορθώνει» τον υπολογισμό με βάση το κλειδί χώρας μας, που προκύπτει από τη διανομή τραπεζογραμματίων εντός του Ευρωσυστήματος. Σε αυτό προσθέτουμε σχεδόν 1 δισεκατομμύριο PLN, δηλαδή τις απαιτήσεις που προκύπτουν από τη {μεταφορά} συναλλαγματικών αποθεμάτων στην ΕΚΤ. Επομένως, η εκτιμώμενη συνολική κυκλοφορία τραπεζογραμματίων στην Ελλάδα είναι 11 δισ. ευρώ.

“Μπρα-ντε-φέρ”

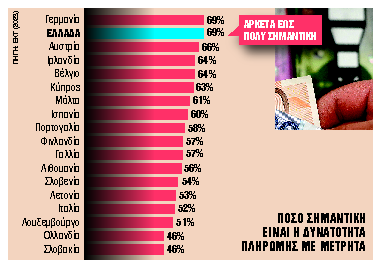

Η διαφορά μεταξύ καρτών και μετρητών καταδεικνύεται από τα στοιχεία πληρωμών της ΕΚΤ, όπου το μερίδιο του πλαστικού χρήματος ξεπέρασε το 33% ως προς τον αριθμό των συναλλαγών και το 43% ως προς την αξίας τους. Σύμφωνα με τα ίδια στοιχεία, το υψηλότερο μερίδιο ως προς τον αριθμό τέτοιων πληρωμών καταγράφηκε στη Μάλτα (77%), τη Σλοβενία (73%), την Αυστρία (70%) και την Ιταλία (69%) και ως προς την αξίας των πληρωμών στη Μάλτα (65%), στη Λιθουανία (61%) και στη Σλοβενία (59%). Στην Ελλάδα, η χρήση μετρητών πριν από την πανδημία υπολογιζόταν στο 80% των συναλλαγών. Στα χρόνια της πανδημίας, το ποσοστό αυτό έπεσε στο 60-65% και σήμερα υπολογίζεται τουλάχιστον στο 50-60% (ανάλογα με το πώς υπολογίζεις).

Για παραδείγματα, υπάρχει ποιοτική έρευνας αγοράς, υπάρχει αναλογία του ποσοστού των αναλήψεων από ATM σε όλες τις ηλεκτρονικές συναλλαγές κ.λπ. Τα μετρητά έχουν ακόμα τη θέση τους και σε άλλες χώρες, και το πιο χαρακτηριστικό παραδείγματα είναι η Γερμανία, όπου το ποσοστό χρήσης μετρητών είναι 60% όλων των συναλλαγών. Κάτι ανάλογο ισχύει και στην Αυστρία.

Με τη σειρά του, στη Σουηδία, μόνο το 1% των εμπορικών συναλλαγών ολοκληρώνονται σε μετρητά. Αυτό επιτεύχθηκε χάρη στις πολιτικές που ενθαρρύνουν τη χρήση καρτών και ψηφιακών πληρωμών, σε συνδυασμό με την αυστηρή επίβλεψη της χρήσης μηχανημάτων POS, αλλά και τη γενικότερη στάση των Σκανδιναβών που προτιμούν τις ηλεκτρονικές πληρωμές για ευκολία και ασφάλεια. Στην Ολλανδία, τα μετρητά αντιπροσωπεύουν το 11% των συναλλαγών.

Έκδοση Premium «ΤΑ ΝΕΑ»