Εκτιμήσεις DBRS για τα τραπεζικά κέρδη

Με ελάχιστες εξαιρέσεις, οι ευρωπαϊκές τράπεζες είδαν τεράστια αύξηση στην κερδοφορία το 2023, λόγω της ισχυρής αύξησης των καθαρών εσόδων από τόκους, ενώ το πιστωτικό κοστούς παρέμεινε χαμηλό. Η DBRS αναμένει ότι τα τραπεζικά κέρδη θα παραμείνουν ισχυρά το 2024, αν και σε χαμηλότερο {επίπεδο} από το 2023, λόγω της πίεσης στα περιθώρια και της ασθενέστερης αύξησης των δανείων, καθώς και των υψηλότερων εξόδων και πιστωτικού κόστους.

Αναμένει ότι η ποιότητα του ενεργητικού θα επιδεινωθεί σταδιακά ενόψει των υψηλότερων επιτοκίων και της συνεχιζόμενης αδυναμίας στις περισσότερες ευρωπαϊκές οικονομίες, με τον αντίκτυπο να γίνεται όλο και πιο ορατός στα χαρτοφυλάκια εταιρικών δανείων των τραπεζών, καθώς οι εταιρείες δυσκολεύονται ολοένα και περισσότερο να μετακυλίσουν υψηλότερα κόστη στους πελάτες σε ένα περιβάλλον. ασθενούς ζήτησης. Τα νοικοκυριά μπορεί επίσης να αντιμετωπίσουν κάποια πίεση σε χώρες όπου τα στεγαστικά δάνεια κυμαινόμενου επιτοκίου είναι κοινά.

DBRS: ο «χρυσός» συνδυασμός που θα οδηγήσει σε νέο εκσυγχρονισμό της Ελλάδας

Η πίεση στη ρευστότητα των τραπεζών είναι απίθανη, καθώς η ζήτηση για δάνεια παραμένει υποτονική ενόψει των υψηλότερων επιτοκίων και της αδύναμης οικονομίας. Οι δείκτες μετοχών συνεχίζουν να επωφελούνται από την ισχυρή απόδοση των τραπεζών, η οποία αντισταθμίζει σε μεγάλο βαθμό την πίεση για αύξηση των πληρωμών μερισμάτων και επαναγοράς μετοχών.

Οι επιδόσεις θα συνεχίσουν να υποστηρίζονται από υψηλότερα επιτόκια, αν και είναι πιθανό να υποχωρήσουν

Οι ευρωπαϊκές τράπεζες επωφελήθηκαν από σημαντική βελτίωση της κερδοφορίας το πρώτο εξάμηνο του 2023, καταγράφοντας ετήσια αύξηση της μέσης απόδοσης ιδίων κεφαλαίων (ROE) στο 11,1% από 7,7%, με ορισμένες τράπεζες να υπερβαίνουν σημαντικά αυτό το {επίπεδο}. Αυτό οφείλεται κυρίως στη σημαντική αύξηση των εσόδων από τόκους των τραπεζών με παράλληλη {διατήρηση} χαμηλού κόστους δανείων.

Η DBRS αναμένει ότι το περιβάλλον των υψηλών επιτοκίων θα συνεχίσει να υποστηρίζει τα τραπεζικά κέρδη το 2024, ιδιαίτερα σε χώρες που συνεχίζουν να ανατιμολογούν τα δάνεια. Ωστόσο, βλέπει και διάφορους αντίθετους ανέμους στον ορίζοντα. Δεδομένης της σταδιακής βελτίωσης των επιτοκίων καταθέσεων, όλο και περισσότερες τράπεζες σηματοδοτούν ότι έχουν επιτευχθεί τα μέγιστα καθαρά περιθώρια επιτοκίων.

Επιπλέον, η πιστωτική επέκταση στην Ευρώπη μειώθηκε σημαντικά. Ταυτόχρονα, παράγοντες όπως τα υψηλότερα επιτόκια και η αποδυνάμωση της οικονομίας είναι πιθανό να οδηγήσουν σε υψηλότερες απώλειες δανείων και υψηλότερο κοστούς δανεισμού, ενώ ο πληθωρισμός των μισθών θα συνεχίσει να αυξάνει το κοστούς.

Η DBRS σημειώνει επίσης ότι η βελτίωση της κερδοφορίας στον τραπεζικό τομέα έχει ήδη ωθήσει την κυβέρνηση να λάβει διάφορες ενέργειες. Αυτό συνέβη στην Ισπανία, την Ιταλία και την Ελλάδα, και πιο πρόσφατα στην Πορτογαλία και την Ολλανδία, και έλαβε κυρίως τη μορφή πρόσθετων φόρων ή τελών. Τέλος, στις 20 Σεπτεμβρίου 2023, η ΕΚΤ μείωσε τα υποχρεωτικά αποθεματικά στο μηδέν, συμβάλλοντας σε περαιτέρω πίεση στα περιθώρια.

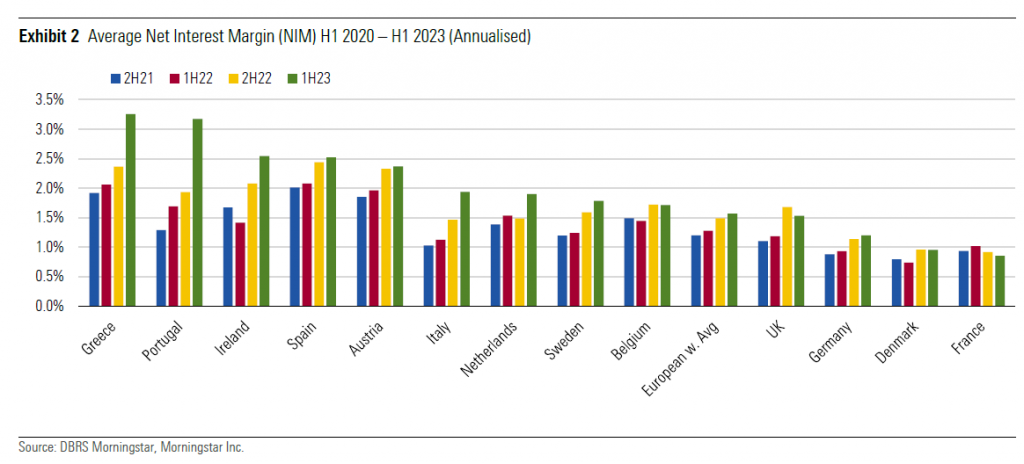

Αύξηση καθαρού επιτοκιακού περιθωρίου – αύξηση κερδοφορίας

Ο κύριος παράγοντας που επηρέασε την κερδοφορία των τραπεζών στην Ευρώπη ήταν η αύξηση του καθαρού επιτοκιακού περιθωρίου από τα μέσα του 2022. Ωστόσο, η DBRS αναφέρει επίσης ότι υπήρξε σημαντική διακύμανση στα καθαρά περιθώρια επιτοκίου μεταξύ των χωρών. Σύμφωνα με αυτές τις διαφορές, τα αποτελέσματα αναμένεται να κυμαίνονται από μέτριες μειώσεις έως μέτριες αυξήσεις στα καθαρά έσοδα από τόκους το 2024 ανάλογα με τη χώρα.

Οι τράπεζες στην αριστερή πλευρά του πίνακα εμφανίζουν τα υψηλότερα περιθώρια και συνήθως έχουν μερικά ή όλα τα ακόλουθα χαρακτηριστικά:

• Δραστηριοποιούνται σε αγορές με υψηλό ποσοστό δανείων κυμαινόμενου επιτοκίου και έχουν ήδη επανεκτιμήσει μεγάλο μέρος, αν όχι όλο, του δανειακού τους χαρτοφυλακίου.

• Αποτυχία μετακύλισης των περισσότερων αυξήσεων επιτοκίων στους καταθέτες.

• Οι τοκοφόρες καταθέσεις ως ποσοστό των συνολικών καταθέσεων είναι συνήθως χαμηλές.

Εν τω μεταξύ, η Γαλλία στο άκρο δεξιά του πίνακα χαρακτηρίζεται από μια λιανική αγοράστρια που ρυθμίζει την τιμή των καταθέσεων και των δανείων, οδηγώντας σε χαμηλότερα καθαρά περιθώρια επιτοκίου.

Εκτός από χώρες όπου κυριαρχούν τα δάνεια κυμαινόμενου επιτοκίου, όπως η Πορτογαλία και η Ελλάδα, τα δάνεια εξακολουθούν να υπόκεινται σε ανατιμολόγηση στις περισσότερες χώρες, κάτι που αναμένεται να στηρίξει το NIM το 2024. Ωστόσο, η ανατιμολόγηση επιβραδύνεται ενώ η beta καταθέσεων αυξάνεται. Η DBRS πιστεύει ότι το καθαρό {αποτέλεσμα} έχει πτωτική τάση.

Στο Ηνωμένο Βασίλειο, όπου η κεντρική τράπεζα αύξησε τα επιτόκια νωρίτερα, τα καθαρά επιτοκιακά περιθώρια άρχισαν να μειώνονται από το δεύτερο τρίμηνο του 2023 και αυτή η τάση αναμένεται να συνεχιστεί, αν και με βραδύτερο ρυθμό.

Στη ζώνη του ευρώ, το μέγιστο όριο αναμένεται να επιτευχθεί στις περισσότερες χώρες το τέταρτο τρίμηνο του 2023, μετά την αύξηση του beta των καταθέσεων και τη μηδενική από την ΕΚΤ τον δείκτη υποχρεωτικών αποθεματικών τον Σεπτέμβριο, αντισταθμίζοντας σε μεγάλο βαθμό την αύξηση του επιτοκίου κατά 25 μονάδες βάσης. Οι beta καταθέσεων είναι χαμηλές και τα δάνεια συνεχίζουν να αναπροσαρμόζονται, όπως στην περίπτωση της Ιρλανδίας και της Ισπανίας, τα οφέλη αναμένεται να διαρκέσουν έως το 2024. Για τη Γαλλία, η DBRS αναμένει ότι οι αξίες NIM θα αυξηθούν καθ’ όλη τη διάρκεια του 2024 καθώς ο δανεισμός αναπροσαρμογής καθυστερεί και Η ανατίμηση των καταθέσεων επιβραδύνεται λόγω της ρυθμιστικής κατάστασης.

Μηδενικό ελάχιστο ποσοστό διατήρησης

Από τις 20 Σεπτεμβρίου 2023, το επιτόκιο των υποχρεωτικών αποθεματικών που πρέπει να διατηρούν οι τράπεζες της ζώνης του ευρώ στην ΕΚΤ μειώθηκε στο μηδέν. Προηγουμένως, αυτό συνδέθηκε με το επιτόκιο χρηματοδότησης των καταθέσεων, το οποίο σήμερα είναι 4%. Λαμβάνοντας υπόψη το μέσο ελάχιστο αποθεματικό για την περίοδο που έληξε στα τέλη Οκτωβρίου 2023, ύψους 165 δισ. ευρώ, η μείωση επιτοκίου θα μειώσει τα κέρδη των τραπεζών κατά 6,6 δισ. ευρώ ετησίως.

Συζητήσεις έγιναν επίσης για αύξηση του υποχρεωτικού αποθεματικού από το τρέχον 1% των καθορισμένων υποχρεώσεων. Δεδομένης της αποτελεσματικότητας της περιοριστικής νομισματικής πολιτικής και των αρνητικών επιπτώσεων ενός τέτοιου μέτρου στη ρευστότητα των τραπεζών, η DBRS θεωρεί απίθανη μια αύξηση το 2024.

Ανάπτυξη ιδεών δανείου

Δεδομένης της ακόμα αδύναμης οικονομικής προοπτικής για το 2024, η DBRS δεν αναμένει ότι η πιστωτική επέκταση θα συμβάλει στην αύξηση των ΜΔΙ τα επόμενα τρίμηνα. Ο ρυθμός αύξησης των πιστώσεων τόσο των νοικοκυριών όσο και των επιχειρήσεων έφτασε στο χαμηλότερο {επίπεδο} από το 2015 στη ζώνη του ευρώ, με την αύξηση των πιστώσεων των επιχειρήσεων να είναι αρνητική.

Η ξαφνική και μεγάλη αύξηση των επιτοκίων είχε ως {αποτέλεσμα} τη μείωση της ζήτησης στην αγοράστρια των στεγαστικών δανείων και αντανακλάται σε σημαντική πτώση των στεγαστικών δανείων. Οι προσαρμογές των τιμών έχουν ξεκινήσει αλλά δεν επαρκούν ακόμη για να αντιστρέψουν αυτή την τάση. Ωστόσο, η πτώση των τιμών σε συνδυασμό με την αύξηση των μισθών θα μπορούσε να οδηγήσει σε ανάκαμψη των δανείων το 2024, εάν τα μακροπρόθεσμα επιτόκια δεν αυξηθούν περαιτέρω.

Από την πλευρά των επιχειρήσεων, ο βαθμός διασποράς σε όλη την Ευρώπη είναι μεγαλύτερος λόγω των διαφορών στις οικονομικές δομές. Η DBRS αναμένει ότι η οικονομική επιβράδυνση σε συνδυασμό με τα υψηλά επιτόκια θα έχει αρνητικό αντίκτυπο στη ζήτηση για εταιρικά δάνεια σε όλες τις αγορές το 2024, αν και σε διαφορετικό βαθμό.

Πληθωρισμός μισθών – αντισταθμίζεται εν μέρει από περικοπές κόστους

Πολλές ευρωπαϊκές τράπεζες εφαρμόζουν μέτρα λιτότητας που έχουν συμβάλει στη μείωση των επιπτώσεων του πληθωρισμού των μισθών τα τελευταία δύο χρόνια. Τα ρυθμιστικά βάρη έχουν επίσης μειωθεί για πολλές τράπεζες.

Ο πληθωρισμός μειώνεται σταδιακά στην Ευρώπη, αλλά οι μισθοί τείνουν να καθυστερούν τη μείωση τους, επομένως η DBRS αναμένει ότι το κοστούς προσωπικού θα αυξηθεί το 2024. Επιπλέον, το κοστούς πληροφορικής τείνει να παραμένει υψηλό για τις περισσότερες ευρωπαϊκές τράπεζες.

Το κοστούς δανεισμού αναμένεται να αυξηθεί από χαμηλά επίπεδα

Το χαμηλό πιστωτικό κοστούς από την αρχή του έτους αντικατοπτρίζει τους δείκτες ποιότητας των παγίων που αναφέρουν οι ευρωπαϊκές τράπεζες. Όπως εξηγείται παρακάτω, η DBRS πιστεύει ότι έχει επιτευχθεί ένα οριακό σημαντικό σημείο και αναμένει κάποια επιδείνωση των μετρήσεων ποιότητας του ενεργητικού το 2024, με {αποτέλεσμα} υψηλότερο κοστούς δανεισμού.

Ωστόσο, πολλές τράπεζες έχουν εισαγάγει προβλέψεις για ζημίες δανείων με τη μορφή «επικαλύψεων διαχείρισης» για την προστασία από πιθανές πιστωτικές απώλειες που προκαλούνται από την πανδημία και τις επιπτώσεις της εισβολής της Ρωσίας στην Ουκρανία. Υπάρχει κάποια επικάλυψη σε αυτά τα στοιχεία διακυβέρνησης, δεδομένης της αβεβαιότητας γύρω από τις αυξήσεις των επιτοκίων και την οικονομική επιβράδυνση. Ως {αποτέλεσμα}, αναμένει ότι το κοστούς του κινδύνου θα αυξηθεί το 2024, αλλά με σταδιακό ρυθμό.

Η κρατική παρέμβαση αυξάνεται, αλλά ο αντίκτυπός της είναι περιορισμένος

Όταν τα τραπεζικά κέρδη άρχισαν να αυξάνονται την ίδια στιγμή που τα νοικοκυριά συνέχιζαν να αγωνίζονται με υψηλό πληθωρισμό και υψηλότερα επιτόκια, η Ισπανία ήταν η πρώτη χώρα που εισήγαγε φόρο στα απροσδόκητα κέρδη. Στην Ελλάδα, όπου τα στεγαστικά δάνεια είναι ως επί το πλείστον με κυμαινόμενα επιτόκια, έχει εισαχθεί ένα ανώτατο όριο επιτοκίου διάρκειας 12 μηνών από τον Μάιο του 2023 για να αποτραπεί η περαιτέρω αύξηση των επιτοκίων των στεγαστικών δανείων. Η Πορτογαλία βρίσκεται επίσης στη διαδικασία εφαρμογής μέτρων για την προστασία των νοικοκυριών.

Στο Ηνωμένο Βασίλειο, η Τράπεζα της Αγγλίας κάλεσε τις τράπεζες να μεταφέρουν περισσότερες από τις αυξήσεις των επιτοκίων τους στους καταθέτες. Οι λύσεις που έχουν εφαρμοστεί μέχρι στιγμής συνεχίζουν να επιτρέπουν στις τράπεζες να αναφέρουν σταθερά κέρδη, όπως φαίνεται στην περίπτωση της Ισπανίας. Στην Ελλάδα, το ποσοστό των στεγαστικών δανείων στους ισολογισμούς των τραπεζών είναι χαμηλό, γύρω στο 20%, και έχουν εφαρμοστεί περιορισμοί σε σχετικά υψηλό {επίπεδο}, περιορίζοντας επίσης τις αρνητικές επιπτώσεις στα κέρδη. Ωστόσο, εάν αυξηθούν τα επιτόκια καταθέσεων, αυτό θα μπορούσε να έχει μεγαλύτερο αντίκτυπο στα κέρδη.

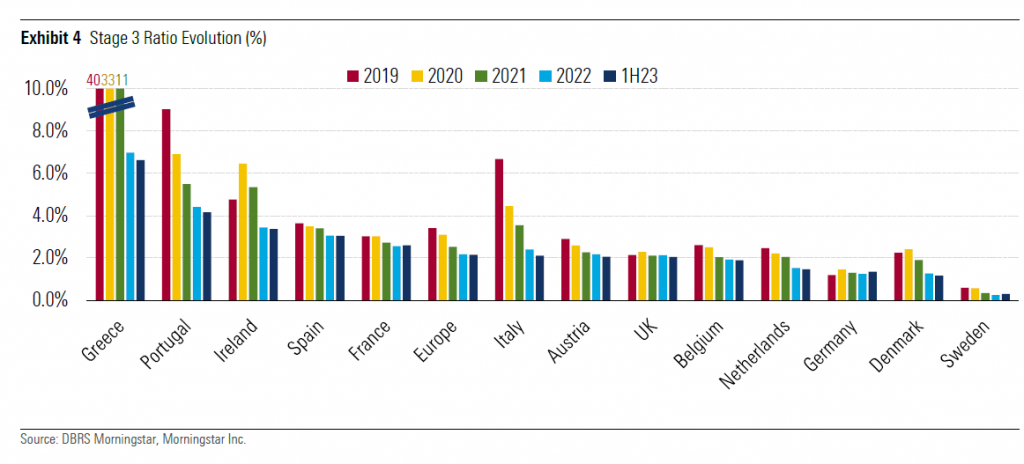

Η ποιότητα του ενεργητικού υποβαθμίζεται

Η ποιότητα του ενεργητικού του κλάδου βελτιώθηκε σταθερά τα τελευταία χρόνια ως {αποτέλεσμα} του γενικά ευνοϊκού πιστωτικού περιβάλλοντος και των μέτρων νομισματικής και δημοσιονομικής στήριξης σε περιόδους πίεσης, καθώς και των προληπτικών πολιτικών της ΕΚΤ για μείωση των μη εξυπηρετούμενων δανείων (ΜΕΔ).

Ωστόσο, η DBRS βλέπει αναδυόμενες ευπάθειες και αναμένει ότι τα μη εξυπηρετούμενα δάνεια και το σχετικό πιστωτικό κοστούς θα αυξηθούν ελαφρά το 2024. Αναμένει ότι ο εταιρικός τομέας θα επηρεαστεί περισσότερο από τον τομέα των νοικοκυριών.

Η ρευστότητα και το μέρος παραμένουν ανθεκτικά

Η ρευστότητα γενικά και οι καταθέσεις ειδικότερα τέθηκαν υπό έλεγχο το 2023 μετά τις αποτυχίες αρκετών μεσαίου μεγέθους αμερικανικών τραπεζών και της Credit Suisse. Οι ευρωπαϊκές τράπεζες κατέγραψαν σταθερούς δείκτες δανείων προς καταθέσεις (LTD) το πρώτο εξάμηνο του 2023 και δεν αναμένονται σημαντικές αλλαγές το 2024, κυρίως ως {αποτέλεσμα} δύο αντισταθμιστικών παραγόντων.

Αφενός, ο ανταγωνισμός για καταθέσεις αυξάνεται τόσο εντός όσο και εκτός του τραπεζικού τομέα (μη τραπεζικά ιδρύματα, διαχειριστές περιουσιακών στοιχείων, αμοιβαία κεφάλαια), γεγονός που οδηγεί σε υψηλότερα επιτόκια καταθέσεων. Αν και αυτό καθιστά τη χρηματοδότηση πιο ακριβή, δημιουργεί επίσης κίνητρα για αποταμίευση και, σε συνδυασμό με χαμηλότερη πιστωτική ανάπτυξη ιδεών, αναμένεται να στηρίξει τη μελλοντική ρευστότητα. Η κατάσταση ενισχύεται περαιτέρω από το γεγονός ότι οι τράπεζες της ζώνης του ευρώ έχουν ήδη πραγματοποιήσει τις περισσότερες αποπληρωμές του TLTRO III χωρίς καμία σημαντική επίπτωση στη ρευστότητά τους.

Τα επίπεδα κεφαλαίου των ευρωπαϊκών τραπεζών είναι γενικά υψηλά και σταθερά, καθώς ο ισχυρότερος εσωτερικός σχηματισμός κεφαλαίων αντισταθμίζει τις αυξημένες αποδόσεις στους μετόχους.

Το 2024, η DBRS αναμένει ότι οι δείκτες κεφαλαίου θα παραμείνουν σε μεγάλο βαθμό αμετάβλητοι καθώς τα κέρδη συνεχίζουν να ενισχύονται, αν και σε ελαφρώς χαμηλότερο {επίπεδο} από το 2023. Αυτό θα πρέπει να αντισταθμιστεί από υψηλότερες αποδόσεις των μετόχων και αύξηση στα σταθμισμένα περιουσιακά στοιχεία (RWA) που προκύπτει από μια σειρά παράγοντες, συμπεριλαμβανομένων των κανονιστικών απαιτήσεων της Βασιλείας IV.