Τι προβλέπει η έρευνας για το καταναλωτικό κλίμα που πραγματοποίησε ο ΣΕΛΠΕ;

Ένας στους δύο καταναλωτές θα μειώσει τις δαπάνες του για προϊόντα τους επόμενους έξι μήνες, με τις πληρωμές λογαριασμών και τις αγορές προϊόντων να είναι πλέον τα δύο μεγαλύτερα έξοδα ως ποσοστό του μηνιαίου εισοδήματος. Τα παραπάνω προκύπτουν από μελέτη καταναλωτικού κλίματος που πραγματοποίησε ο ΣΕΛΠΕ με την επιστημονικά στήριξης του εργαστηρίου ELTRUN του Οικονομικού Πανεπιστημίου Αθηνών.

Δοκιμή

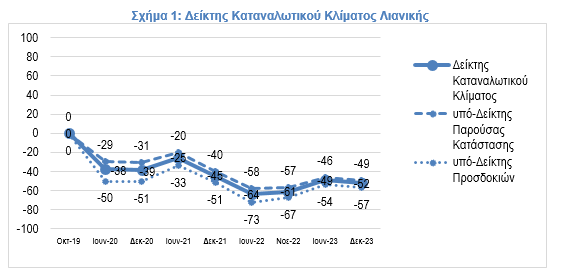

Πρώτον, ο δείκτης καταναλωτικού κλίματος λιανικής (διάγραμμα 1) τον Δεκέμβριο του 2023 ήταν -52, σημαντικά χαμηλότερος από τον μήνα βάσης τον Οκτώβριο 2019, που σημαίνει πτώση σε σύγκριση με την ένδειξη τον Ιούνιο του 2023 κατά 3 μονάδες, αλλά αύξηση σε σύγκριση με ίδια μέτρηση από τον Νοέμβριο του 2022 κατά 9 μονάδες. Η συγκεκριμένη προοδευτικότητα έχει να κάνει τόσο με τις τρέχουσες προσδοκίες των καταναλωτών για το εγγύς μέλλον όσο και με την τρέχουσα καταναλωτική κατάσταση.

Εκπτώσεις: «Δροσίστηκαν» οι ταμειακές μηχανές σε εμπορικά κέντρα, τουριστικές περιοχές και ηλεκτρονικά καταστήματα.

Ειδικότερα, ο υποδείκτης της τρέχουσας κατάστασης παρουσίασε μεταβολή από -46 σε -49, ενώ ο υποδείκτης προσδοκιών παρουσίασε μεγαλύτερη διόρθωση από -54 σε -57, αλλά εξακολουθεί να είναι χαμηλός. Στην πράξη, βλέπουμε χαμηλές προσδοκίες αλλά και τεταμένα οικονομικά των καταναλωτών, με καλύτερη πρόοδο στη βελτίωση των προσδοκιών των καταναλωτών (οι οποίες, φυσικά, παραμένουν αρνητικές). Οι αλλαγές αυτές σχετίζονται με την πληθωριστική πίεση σε αγαθά και υπηρεσίες, η οποία θα είναι ορατή σε άλλους δείκτες.

Συγκεκριμένα, όπως φαίνεται και στις επιμέρους ερωτήσεις (Εικόνα 2), παρά την αισθητή ποσοστιαία βελτίωση, οι καταναλωτές πιστεύουν ότι εξακολουθεί να είναι μια μη ικανοποιητική περίοδος για μεγάλες αγορές για το σπίτι, τόσο για τους ίδιους όσο και γενικότερα. Ως {αποτέλεσμα}, οι προσδοκίες δαπανών μειώνονται, αλλά αφορούν κυρίως τις μη λιανικές δαπάνες.

(*1*)

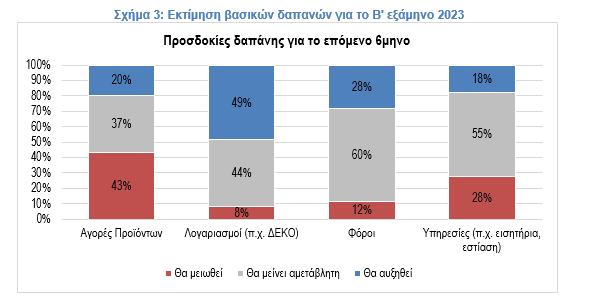

Όπως φαίνεται στο Διάγραμμα 3, το 49% εκτιμά ότι οι λογαριασμοί κοινής ωφέλειας θα αυξηθούν το πρώτο εξάμηνο του 2024. Επιπλέον, το 43% εκτιμά ότι οι δαπάνες για αγορές προϊόντων το πρώτο εξάμηνο του 2024 θα μειωθούν και μόνο το 20% ότι θα αυξηθούν. Η κατάσταση είναι ελαφρώς καλύτερη στην {περίπτωση} των υπηρεσιών (εισιτήρια, catering), για τις οποίες εκτιμάται μείωση από το 28% των καταναλωτών και αύξηση από 18%.

Η επαυξητική είναι ένα μέτρο φορολογίας που το 60% αναμένει ότι θα παραμείνει αμετάβλητο, το 12% αναμένει μείωση και το 28% αναμένει αύξηση. Στην πράξη, τα στοιχεία δείχνουν ότι οι καταναλωτές αναμένουν μείωση των δαπανών για βασικές ανάγκες και ελαφρά αύξηση των δαπανών για ψυχαγωγία και ανησυχούν για άλλα πάγια έξοδα.

Όπως φαίνεται στο Διάγραμμα 4, σήμερα, κατά τη γνώμη των καταναλωτών, τα έξοδα λογαριασμών αποτελούν, δίπλα στις αγορές προϊόντων, τη μεγαλύτερη δαπάνη τους ως ποσοστό του εισοδήματος.

Ειδικότερα, τα έξοδα αγορών αποτελούν το 30% των εξόδων και τα έξοδα λογαριασμού το 29%. Υπάρχει μια ελαφρά ανοδική τάση σε σχέσης με άλλες κατηγορίες δαπανών, αλλά οι δαπάνες για λογαριασμούς, ενοίκια και φόρους αποτελούν σήμερα τα 2/3 του συνολικού οικογενειακού εισοδήματος.

Σημειώστε ότι, για ένα άλλο μέτρο, το ποσοστό των δαπανών που υπολογίζουν οι ίδιοι οι καταναλωτές υπερβαίνει το διαθέσιμο εισόδημά τους κατά περίπου 20%. Η μέτρηση αυτή αποδίδεται σε ένα γενικότερο φαινόμενο τα τελευταία χρόνια δαπανών υπέρβασης του εισοδήματος, αλλά και μειωμένης δήλωσης εισοδήματος.

(*2*)

Η έρευνας πραγματοποιήθηκε στις 3-6 Δεκεμβρίου 2023 με τη μέθοδο της Πανελλήνιας Έρευνας σε δείγμα 950 καταναλωτών.

Ιδιαίτερα ενδιαφέροντα ευρήματα και τάσεις αναφέρθηκαν σχετικά με τις αγοραστικές συνήθειες της κοινωνίας, συμπεριλαμβανομένου και του δείκτη κλίματος καταναλωτή λιανικής