Η αύξηση του ΑΕΠ θα πρέπει να συνεχιστεί για μεγάλο χρονικό διάστημα, σημειώνει η Eurobank

Βραχυπρόθεσμα, οι προοπτικές για την ελληνική οικονομία είναι θετικές, αλλά μακροπρόθεσμα οι προκλήσεις είναι σημαντικές. Αυτό είναι το γενικό καταλήγοντας που πιστεύει η Eurobank από τα τελευταία διαθέσιμα στοιχεία για την ελληνική οικονομία και τις αντίστοιχες προβλέψεις, σύμφωνα με τη μέση κρίση της αγοράς (consensus forecast) του περιοδικού Focus Economics (τεύχος 24 Ιανουαρίου).

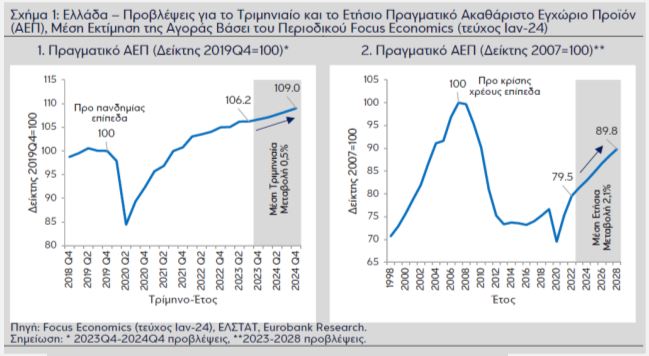

Πιο αναλυτικά, το πρώτο οικονομικό δελτίο της Eurobank για το 2024 «7 Μέρες Οικονομίας» ανέφερε ότι μετά τη βαθιά ύφεση το 2020 και την απότομη ανάκαμψη τη διετία 2021-2022, το πραγματικό Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) στην Ελλάδα συνέχισε να αυξάνεται. Το 2023, ξεπερνώντας την περιοχή του ευρώ.

Άλλη μια μέρα για την ελληνική οικονομία μετά την επιστροφή στην επενδυτική βαθμίδα

Αυτό το ποιοτικό χαρακτηριστικό θα πρέπει να διατηρηθεί για μεγάλο χρονικό διάστημα, ώστε η ελληνική οικονομία να ξεπεράσει μέρος του χάσματος μεταξύ αυτής και της ζώνης του ευρώ ως προς την πραγματική κατά κεφαλήν παραγωγή.

Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία της ΕΛΣΤΑΤ και της Eurostat, ο πραγματικός ρυθμός ανάπτυξης στο εννεάμηνο Ιανουαρίου-23 Σεπτεμβρίου ήταν 2,2% και ήταν ο έκτος υψηλότερος μεταξύ των χωρών της ζώνης του ευρώ.

Στις πέντε πρώτες θέσεις βρέθηκαν χώρες της Νότιας Ευρώπης όπως η Μάλτα, η Ισπανία, η Κύπρος, η Πορτογαλία και η Κροατία, με σκορ 6,5%, 2,6%, 2,5%, 2,3% και 2,3% αντίστοιχα (0,6% για την ευρωζώνη), ενώ στην οι πέντε τελευταίες -με εξαίρεση το Λουξεμβούργο και την Ιρλανδία- οι χώρες της Βόρειας και Κεντρικής Ευρώπης, όπως η Εσθονία, η Λιθουανία, η Αυστρία, η Λετονία και η Φινλανδία, με αποτελέσματα στο {επίπεδο} -3,7%, -0,5%, -0,4%, -0,4% και -0,4% αντίστοιχα.

Σύμφωνα με εκτιμήσεις της μέσης αγοράς, το πραγματικό ΑΕΠ στην Ελλάδα εκτιμάται ότι έχει ενισχυθεί κατά 2,3% το 2023, ενώ η ανάπτυξη ιδεών προβλέπεται να επιβραδυνθεί στο 2,0% το 2024. Αυτή η κρίση για το 2024 είναι πιο συντηρητική από την αντίστοιχη κρίση της Ευρωπαϊκής Επιτροπής (2,3% ), Κρατικού Προϋπολογισμού 2024 (2,9%) και Τράπεζας της Ελλάδος (2,5%).

Τελικά, για ολόκληρη την 6ετία 2023-2028, σύμφωνα με τη μέση κρίση της αγοράς, προβλέπεται μέσος ετήσιος ρυθμός ανάπτυξης 2,1%, που είναι πάνω από τον δυνητικό ρυθμό ανάπτυξης της οικονομίας, που εκτιμάται ότι είναι 1,25%. Ταμείο του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ). Εάν επαληθευτεί αυτό το σενάριο, το πραγματικό ΑΕΠ της Ελλάδας το 2028 θα είναι ίσο με το 89,8% του επιπέδου από το 2007, δηλαδή πριν από το ξέσπασμα της κρίσης χρέους.

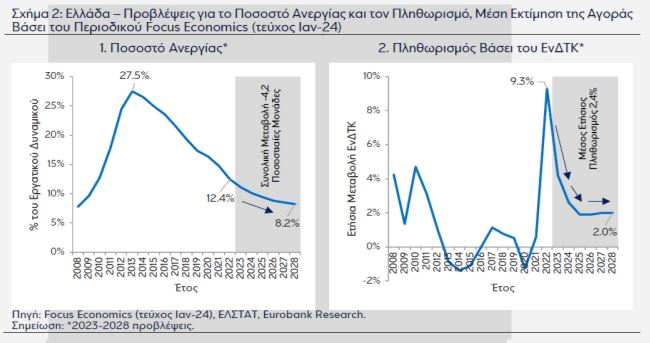

Η πτωτική τάση του ποσοστού ανεργίας που ξεκίνησε το 2014 συνεχίστηκε για δέκατη συνεχή χρονιά το 2023, συμβάλλοντας στην ενίσχυση του διαθέσιμου εισοδήματος των νοικοκυριών και της κοινωνικής συνοχής. Ωστόσο, το ποσοστό ανεργίας στην Ελλάδα εξακολουθεί να είναι το δεύτερο υψηλότερο μεταξύ των χωρών της ευρωζώνης (με την Ισπανία στην πρώτη θέση), κάτι που σημαίνει σπατάλη πόρων για την οικονομία.

Σύμφωνα με τη μηνιαία έρευνας εργατικού δυναμικού της ΕΛΣΤΑΤ, το ποσοστό ανεργίας μειώθηκε στο 10,8% του εργατικού δυναμικού το 11μηνο Ιανουαρίου-23 Νοεμβρίου (9,4% την περίοδο 23 Νοεμβρίου) από 12,4% το 2022. Η απασχόληση αυξήθηκε σε ετήσια βάση κατά 1,5% από 5,5% το 2022.

Η μέση κρίση της αγοράς για το ποσοστό ανεργίας στην Ελλάδα το 2023 είναι 11,1% (συντηρητική κρίση με βάση στοιχεία που δημοσιεύθηκαν τον 11ο μήνα), ενώ περαιτέρω μείωση στο 10,1% αναμένεται για το 2024. Αυτή η πτωτική τάση αναμένεται να συνεχιστεί τα επόμενα χρόνια, με το ποσοστό ανεργίας να υποχωρεί στο 8,2% του εργατικού δυναμικού το 2028.

Μια σημαντική πρόκληση για την ελληνική οικονομία είναι να διασφαλίσει ότι η προβλεπόμενη μείωση του ποσοστού ανεργίας θα συνοδεύεται από μείωση του φυσικού ποσοστού ανεργίας ώστε να αποφευχθεί η πληθωριστική πίεση.

Όσον αφορά τη δυναμική των μεταβολών των τιμών, ο πληθωρισμός, μετά από πολύ μεγάλη άνοδο στο 9,3% το 2022, βρίσκεται σε φάση επιβράδυνσης, κυρίως λόγω της πτώσης των τιμών των ενεργειακών αγαθών. Παρόλα αυτά, ο πληθωρισμός των τροφίμων παραμένει υψηλός, επιβαρύνοντας τους προϋπολογισμούς των νοικοκυριών.

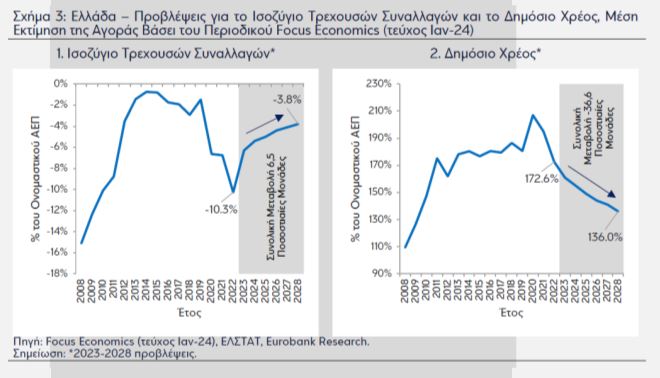

Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία της ΕΛΣΤΑΤ, η ετήσια μεταβολή του Εναρμονισμένου Δείκτη Τιμών Καταναλωτή (ΔΤΚ) στην Ελλάδα το 11μηνο από τον Ιανουάριο έως τον Νοέμβριο του ’23 ήταν 4,2% (2,9% τον Νοέμβριο του ’23), δηλαδή την ίδια περίοδο. {επίπεδο} ως μέση κρίση της αγοράς για ολόκληρο το έτος. Το 2024, η περαιτέρω αποκλιμάκωση εκτιμάται στο 2,6%, με τον μέσο ετήσιο πληθωρισμό την εξαετία 2023-2028 στο 2,4%. Τέλος, σύμφωνα με τις μέσες εκτιμήσεις της αγοράς, αναμένεται αποκλιμάκωση του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών και του λόγου του δημόσιου χρέους προς το ΑΕΠ τα επόμενα χρόνια.

Στην {περίπτωση} του πρώτου υπολογίζεται συνολική βελτίωση 6,5 μονάδων. τοις εκατό ΑΕΠ έως το 2028 (από -10,3% το 2022 σε -3,8% το 2028), ενώ στην {περίπτωση} του τελευταίου η αντίστοιχη βελτίωση υπολογίζεται στις 36,6 μονάδες. τοις εκατό ΑΕΠ (από -10,3% το 2022 έως -3,8% το 2028). 172,6% το 2022 έως 136,0% το 2028).

Με βάση τις προβλέψεις, οι προοπτικές για την ελληνική οικονομία βραχυπρόθεσμα αξιολογούνται θετικές. Ωστόσο, οι καθοδικοί κίνδυνοι παραμένουν για το 2024, όπως μια πιθανή κλιμάκωση της έντασης στα μέτωπα πολέμου στην Ουκρανία και τη Μέση Ανατολή, μια μεγαλύτερη από την αναμενόμενη συνέχιση των επιτοκίων στα σημερινά υψηλά επίπεδα λόγω νέας αύξησης του πληθωρισμού, μικρότερη -οικονομίες ανάκαμψης του αναμενόμενου – σημαντικοί εμπορικοί εταίροι της Ελλάδας, πιθανή καθυστέρηση στην {εφαρμογή} του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας και πιθανές φυσικές καταστροφές.

Από την άλλη πλευρά, η αντιστροφή των παραπάνω παραγόντων, δηλαδή ταχύτερη από την αναμενόμενη αποκλιμάκωση των γεωπολιτικών εντάσεων, πληθωρισμού και επιτοκίων, υψηλότερη από την αναμενόμενη ανάκαμψη των οικονομιών των σημαντικών εμπορικών εταίρων της Ελλάδας, ταχύτερη και αποτελεσματικότερη από την αναμενόμενη {εφαρμογή} της Το Εθνικό Σχέδιο Ανάκαμψης και Ανθεκτικότητας, αποτελούν κινδύνους ανάπτυξης για τη νέα χρονιά.

Επιπλέον, υπάρχει η ικανότητα αύξησης της πιστοληπτικής ικανότητας του δημόσιου και του ιδιωτικού τομέα, γεγονός που βελτιώνει τη φήμη και την {αξιοπιστία} της ελληνικής οικονομίας. Τέλος, μακροπρόθεσμα, οι προκλήσεις είναι σημαντικές και σχετίζονται με την πλευρά της προσφοράς. Το αναπτυξιακό {δυναμικό} της οικονομίας αντιμετωπίζει περιορισμούς λόγω του δημογραφικού προβλήματος και της μείωσης του αριθμού του οικονομικά ενεργού πληθυσμού, λόγω του χαμηλού επιπέδου επενδύσεων (παρά την ανάκαμψη τα τελευταία χρόνια) και παραγόντων που σχετίζονται με τη διαρθρωτική ανταγωνιστικότητα της οικονομίας.