Εκτιμάται ότι οι κεντρικές τράπεζες θα καταφέρουν να ελέγξουν τον πληθωρισμό χωρίς, όπως φοβάται η τράπεζα, να ωθήσουν τις οικονομίες σε ύφεση.

Στην επενδυτική στρατηγική της για το πρώτο τρίμηνο του 2024, η Πειραιώς σημειώνει, μεταξύ άλλων, ότι η ταυτόχρονη αύξηση των μετοχών και των ομολόγων το δεύτερο εξάμηνο του 2023 βασίζεται στην υπόθεση ότι οι κεντρικές τράπεζες θα καταφέρουν να ελέγξουν τον πληθωρισμό χωρίς – όπως η τράπεζα φόβοι – ωθώντας τις οικονομίες σε ύφεση. Λέει ότι στην {περίπτωση} του 2024 τίθεται το ερώτημα αν μπορεί να διατηρηθεί αυτή η θετική εικόνα ή αν θα υπάρξουν αλλαγές μέσα στη χρονιά.

Πειραιώς: Μεγάλο ενδιαφέρον ξένων ιδρυμάτων για ομόλογο 500 εκατ. ευρώ.

Ειδικότερα, σύμφωνα με τον Ηλία Λέκκο, διευθυντή χρηματοοικονομικής ανάλυσης και επενδυτικής στρατηγικής στην τράπεζα, αναφέρονται τα εξής:

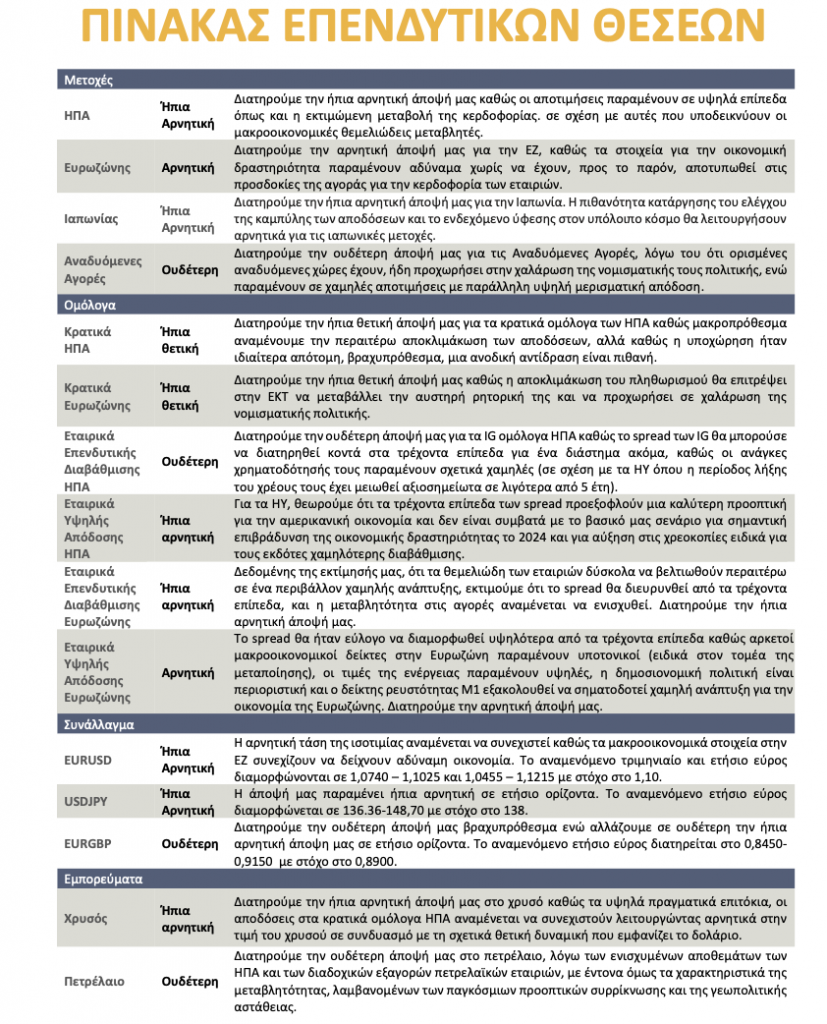

Στην κατηγορία του σταθερού εισοδήματος, η ανοδική μας στάση για τα ομόλογα των ΗΠΑ και της Ευρωζώνης επιβεβαιώθηκε με τον πιο θεαματικό τρόπο το τελευταίο δίμηνο του 2023. Η έγκαιρη –ίσως πρόωρη– στάση μας δικαιώθηκε καθώς η πτώση των επιτοκίων (και συνεπώς η άνοδος των τιμών των ομολόγων) σημειώθηκε τόσο γρήγορα που απέκλεισε από τις αγορές όσους περίμεναν σαφέστερα μηνύματα για να αυξήσουν τις θέσεις τους. Παρά την πρόσφατη διόρθωση, τα επιτόκια 3-4 ετών παραμένουν πάνω από την εκτίμησή μας για τα επίπεδα μακροπρόθεσμης ισορροπίας, πράγμα που σημαίνει ότι οι προοπτικές για τα ομόλογα παραμένουν θετικές.

Αντίθετα, οι προσδοκίες μας για την πορεία των χρηματιστηρίων είναι πιο πολυεπίπεδες. Όπως έχουμε ήδη αναφέρει, οι προσδοκίες για πτώση των επιτοκίων χωρίς ύφεση δημιουργούν ένα θετικό περιβάλλον για τις χρηματιστηριακές αγορές. Ωστόσο, οι τρέχουσες υψηλές αποτιμήσεις P/E, το χαμηλό ασφάλιστρο σε σύγκριση με τα ομόλογα (Equity Risk Premium) και το μικρό spread στην αγοράστρια αφήνουν λίγα περιθώρια ανάπτυξης και ταυτόχρονα δημιουργούν

κίνδυνος διόρθωσης στις αγορές εάν η οικονομική επιβράδυνση οδηγήσει σε χαμηλή ή αρνητική δυναμική αύξησης της κερδοφορίας (αρνητική αύξηση EPS). Για το λόγο αυτό, διατηρούμε την ελαφρώς αρνητική μας άποψη και επικεντρωνόμαστε σε αμυντικούς τομείς, τομείς υψηλής μερισματικής απόδοσης (αριστοκράτες μερισμάτων στις ΗΠΑ και επιχειρήσεις κοινής ωφέλειας στην Ευρωζώνη), καθώς και σε τομείς που προσφέρουν ευκαιρίες λόγω των χαμηλών αποτιμήσεων, όπως η ενέργεια και τράπεζες.

Αναμένουμε ότι οποιαδήποτε διόρθωση της αγοράς το δεύτερο έτος, σε συνδυασμό με το γεγονός ότι οι αγορές θα αρχίσουν να προεξοφλούν τα κέρδη του 2025 από τα μέσα του 2024, πιθανότατα θα δημιουργήσει ένα παράθυρο για να αλλάξει ξανά η θετική μας στάση για τις μετοχές.

Κίνδυνος

Στην αγοράστρια ομολόγων, οι παράγοντες που μπορεί να οδηγήσουν σε αρνητικά ποσοστά απόδοσης περιλαμβάνουν δύο: α) το τελικό {επίπεδο} ισορροπίας των επιτοκίων, δηλαδή το {επίπεδο} στο οποίο ο καθοδικός κύκλος της νομισματικής πολιτικής θα τελειώσει υψηλότερα από τις εκτιμήσεις μας, γεγονός που θα περιορίσει την κίνδυνος περαιτέρω αυξήσεων στις τιμές των ομολόγων και β) η τελική αποκλιμάκωση του πληθωρισμού προς τον στόχο του 2,0% θα είναι πιο αργή και ευμετάβλητη από ό,τι αναμένουμε.

Από την πλευρά των ιδίων κεφαλαίων, η πολυαναμενόμενη διόρθωση που θα μας δώσει την ευκαιρία να αλλάξουμε την προκατάληψη μας σε θετική ενδέχεται να μην υλοποιηθεί. Εάν δεν υπάρξει οικονομική επιβράδυνση, η εταιρική κερδοφορία είναι επίσης πιθανό να παραμείνει υψηλότερη και η πτώση των πραγματικών επιτοκίων θα μπορούσε να υποστηρίξει ακόμη υψηλότερα επίπεδα P/E. Σε αυτή την {περίπτωση}, είναι πολύ πιθανό οι χρηματιστηριακοί δείκτες S&P500 και EuroStoxx να συνεχίσουν να καταγράφουν νέα υψηλά.