Ανάλυση κειμένου Capital Economics για την Ελλάδα και την Ευρώπη

Η Ελλάδα θα συνεχίσει να έχει τις καλύτερες επιδόσεις στην ευρωζώνη, όπως η Ισπανία, τα επόμενα δύο χρόνια και το δημόσιο χρέος της θα μειωθεί. Αυτή είναι η {αξιολόγηση} της Capital Economics για την πορεία των επιμέρους οικονομιών της ευρωζώνης στο πλαίσιο της αναθεώρησης των προοπτικών για το 2024 (αρχικά δημοσιεύτηκε στις 12 Δεκεμβρίου 2023), μετά τα τελευταία στοιχεία από την περιοχή.

Σύμφωνα με την Capital Economics, η ευρωζώνη θα παραμείνει σε μεγάλο βαθμό στάσιμη το πρώτο εξάμηνο του τρέχοντος έτους καθώς οι επιπτώσεις των υψηλότερων επιτοκίων θα συνεχίσουν να επηρεάζουν αρνητικά την κατανάλωση και τις επενδύσεις και τη σύσφιξη της δημοσιονομικής πολιτικής στα νοικοκυριά.

Capital Economics: Οι επιδόσεις της Ελλάδας το 2024 θα συνεχίσουν να είναι ισχυρές

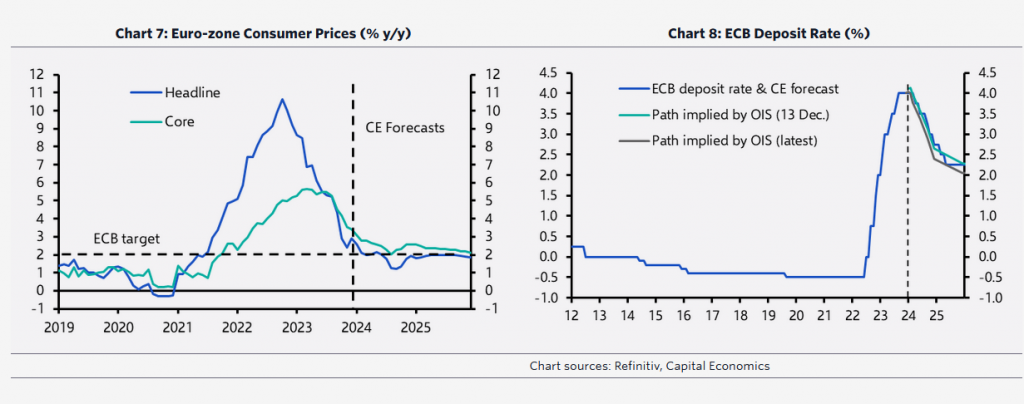

Ο βασικός πληθωρισμός έχει ήδη υποχωρήσει απότομα και θα πλησιάσει τον στόχο του 2% της ΕΚΤ για το μεγαλύτερο μέρος του 2024. Ενώ η αγοράστρια εργασίας παραμένει ισχυρή, αρχίζει να ηρεμεί και τα επίπεδα των κενών θέσεων μειώνονται από τα πρόσφατα υψηλά. Αυτό θα βοηθήσει στη {διατήρηση} του διαρθρωτικού πληθωρισμού σε καθοδική πορεία. Σε αυτό το πλαίσιο, η Capital Economics εκτιμά ότι η ΕΚΤ θα ξεκινήσει τον κύκλο χαλάρωσης της πολιτικής της γύρω στον Απρίλιο και αναμένει ότι θα μειώσει το επιτόκιο καταθέσεων από το σημερινό 4% σε περίπου 2,25% μέχρι το τέλος του 2025.

Επιμέρους δείκτες

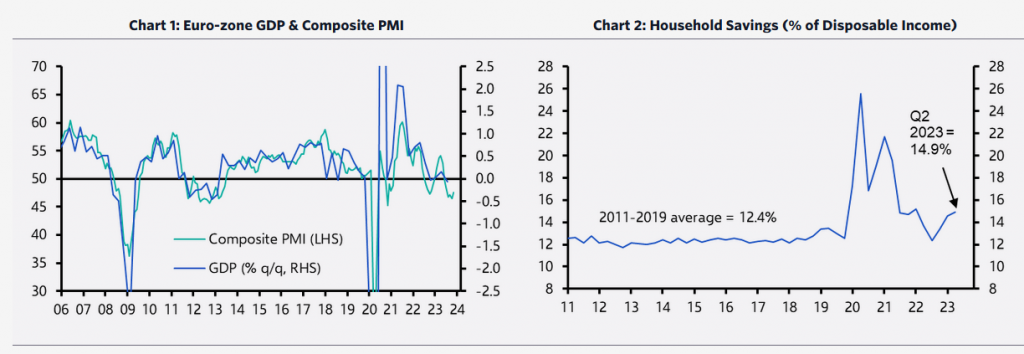

Η οικονομία της ευρωζώνης παρέμεινε σταθερή για τέσσερα συνεχόμενα τρίμηνα από τα τέλη του 2022 και οι έρευνες των επιχειρήσεων δείχνουν ότι η κατάσταση έχει επιδεινωθεί από τα μέσα του έτους. Σύμφωνα με την Capital Economics, μια τεχνική ύφεση είναι πολύ πιθανή.

Η οικιακή κατανάλωση φαίνεται πιθανό να παραμείνει χαμηλή για κάποιο χρονικό διάστημα. Πρέπει να παραδεχτούμε ότι τα πραγματικά εισοδήματα των νοικοκυριών θα πρέπει να αυξηθούν υπό το πρίσμα της ανάκαμψης της δυναμικής των μισθών και της πτώσης του πληθωρισμού. Ωστόσο, αντί να ξοδεύουν το διαθέσιμο εισόδημά τους, τα νοικοκυριά αύξησαν τα επιτόκια αποταμίευσης τους τελευταίους μήνες.

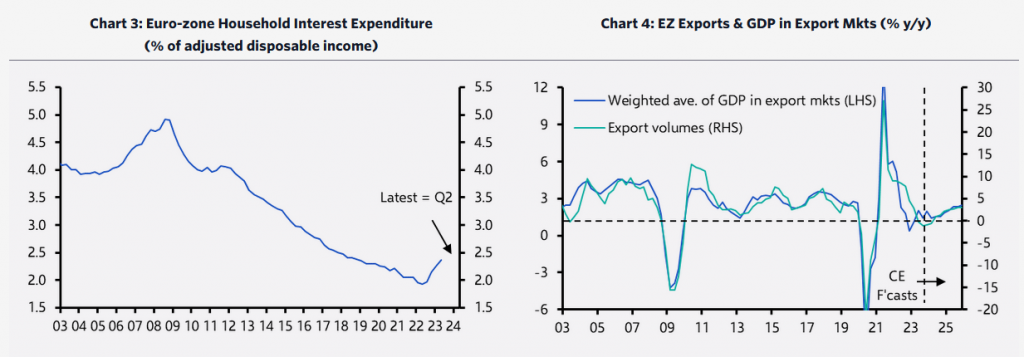

Επιπλέον, αν και η επίδραση της σύσφιξης της νομισματικής πολιτικής ήταν βραδύτερη από το αναμενόμενο, το κοστούς εξυπηρέτησης του χρέους των νοικοκυριών θα συνεχίσει να αυξάνεται.

Εν τω μεταξύ, η Capital Economics αναμένει μόνο μέτρια αύξηση των εξαγωγών λόγω των δυσμενών προοπτικών για τους βασικούς εμπορικούς εταίρους της ευρωζώνης. Η δημοσιονομική πολιτική θα γίνει αυστηρότερη στις περισσότερες χώρες φέτος, καθώς η ενεργειακή στήριξη θα καταργηθεί σταδιακά και θα αποκατασταθούν οι δημοσιονομικοί κανόνες της ΕΕ. Οι επενδύσεις σε ακίνητα, μηχανήματα και εξοπλισμό θα υποφέρουν από έναν συνδυασμό ασθενούς ζήτησης και αυξανόμενου κόστους δανεισμού.

Συνολικά, η Capital Economics αναμένει ότι το ΑΕΠ θα μειωθεί το τέταρτο τρίμηνο και θα παραμείνει σταθερό το πρώτο εξάμηνο. Στη συνέχεια, προβλέπεται μια ασθενής ανάκαμψη καθώς τα επιτόκια μειώνονται και τα πραγματικά εισοδήματα αυξάνονται.

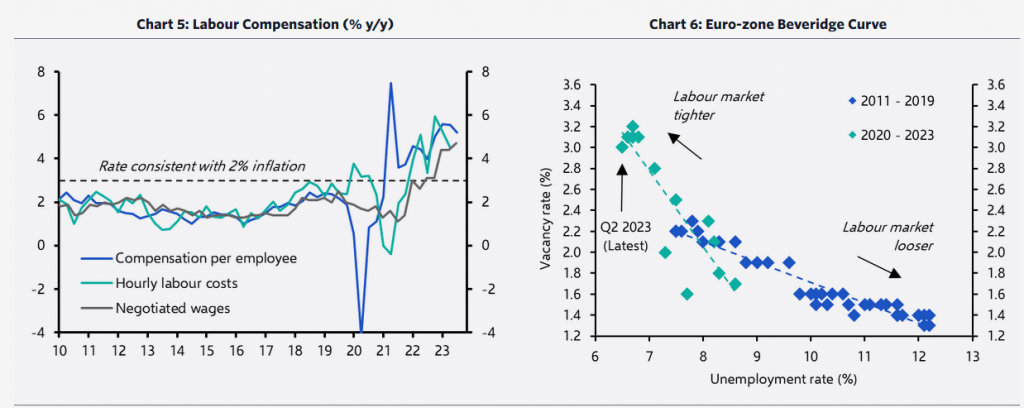

Η αγοράστρια εργασίας ήταν ανθεκτική μέχρι στιγμής, με τους ρυθμούς αύξησης των μισθών και τα ποσοστά κενών θέσεων εργασίας να παραμένουν υψηλά σε σχέσης με τα προηγούμενα πρότυπα. Ωστόσο, η έρευνας δείχνει πτωτικές τάσεις στην απασχόληση.

Αποκλιμάκωση του πληθωρισμού

Έχουμε ήδη βιώσει σημαντική πτώση του πληθωρισμού, καθώς οι αυξήσεις των τιμών της ενέργειας το 2022 έχουν επιβραδυνθεί. Ο βασικός πληθωρισμός είναι πιθανό να υποχωρήσει και να υποχωρήσει σταθερά και φέτος.

Οι υπεύθυνοι χάραξης πολιτικής θα στρέψουν σύντομα την προσοχή τους στις μειώσεις των επιτοκίων. Ενώ προηγουμένως ήταν απρόθυμοι να αλλάξουν πολιτική έως ότου είδαν περισσότερα στοιχεία για την επιβράδυνση του πληθωρισμού των μισθών, η Capital Economics πιστεύει ότι θα είναι πλέον αρκετά σίγουροι για να ξεκινήσουν έναν κύκλο χαλάρωσης τον Απρίλιο. Προβλέπει ότι το επιτόκιο καταθέσεων θα μειωθεί στο 2,75% μέχρι το τέλος του 2024 και στο 2,25% μέχρι το τέλος του 2025.

Βασικά σημεία των εθνικών εκτιμήσεων

Η Γερμανία θα παραμείνει σε ή κοντά στην ύφεση μέχρι το 2024 λόγω του ενεργοβόρου βιομηχανικού της τομέα, της εξάρτησης από την ξένη ζήτηση και της δημοσιονομικής λιτότητας.

Η Γαλλία έχει σημάδια ήπιας ύφεσης, αν και έχει ξεπεράσει το σοκ των τιμών της ενέργειας καλύτερα από άλλες.

Η Ιταλία βρίσκεται σε περίοδο στασιμότητας, καθώς τα εισοδήματα των νοικοκυριών παραμένουν περιορισμένα και ο προηγουμένως δυναμικός κατασκευαστικός τομέας αποδυναμώνεται. Τα δημόσια οικονομικά είναι ένα ευαίσθητο σημαντικό σημείο και ο δείκτης χρέους αναμένεται να αυξηθεί.

Η οικονομική ανάπτυξη ιδεών της Ισπανίας θα είναι αργή τα επόμενα τρίμηνα, αλλά εξακολουθεί να υπερέχει από τη ζώνη του ευρώ στο σύνολό της. Η ανάκαμψη της κατανάλωσης των νοικοκυριών θα συνεχιστεί με την πλάτη μιας πολύ ισχυρής αγοράς εργασίας και η μετακύλιση των υψηλότερων επιτοκίων στις δαπάνες για τόκους για το χρέος των νοικοκυριών έχει σε μεγάλο βαθμό ολοκληρωθεί.

Η Ολλανδία θα παραμείνει σε ύφεση το πρώτο εξάμηνο του 2024.

Η Πορτογαλία θα γνωρίσει βραδύτερη ανάπτυξη ιδεών και τα υψηλότερα επιτόκια θα έχουν αρνητικό αντίκτυπο στον τουρισμό και στον τομέα της στέγασης.

Τα επόμενα δύο χρόνια, η Ελλάδα θα συνεχίσει να έχει καλύτερες επιδόσεις έναντι της οικονομίας της ευρύτερης ζώνης του ευρώ και το δημόσιο χρέος θα μειωθεί.

Η Ιρλανδία επιβραδύνεται ως {αποτέλεσμα} της αύξησης των επιτοκίων και της επιβράδυνσης των επενδύσεων σε στέγαση.