Οι ελληνικές τράπεζες βρίσκονται σε καλή θέση για να επωφεληθούν από τα υψηλά επιτόκια

Η NBG Securities επιβεβαιώνει τη θετική της στάση στον ελληνικό τραπεζικό τομέα αυξάνοντας τους στόχους τιμών, καθώς συνεχίζει να βλέπει τις μετοχές της με έκπτωση σε σχέσης με τον ευρωπαϊκό τομέα.

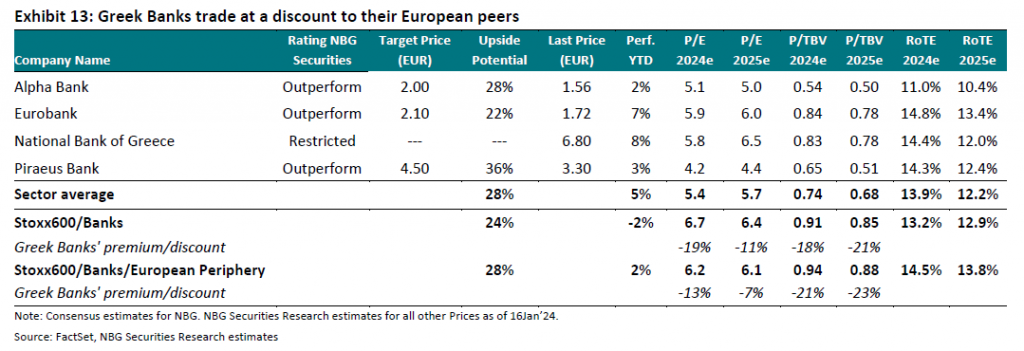

Συγκεκριμένα, η νέα τιμή στόχος της Alpha Bank είναι 2 € έναντι 1,95 € προηγουμένως, η τιμή στόχος της Eurobank είναι €2,10 έναντι 1,70 € πριν, ενώ η τιμή στόχος της Πειραιώς είναι €4,50 έναντι €3,90 €.

Στην {περίπτωση} και των τριών τραπεζικών εταιρειών, η σύσταση αφορά υψηλότερα ποσοστά απόδοσης από την αγοράστρια, δηλαδή καλύτερα αποτελέσματα.

Τράπεζες: Απόφασης το 2024 για την επιστροφή στην επενδυτική βαθμίδα

Οι προοπτικές είναι θετικές

Σύμφωνα με την NBG Securities, οι θετικές προοπτικές για τον κλάδο προκύπτουν από την επιτυχή υλοποίηση των τρεχόντων επιχειρηματικών σχεδίων των τραπεζών, την αναμενόμενη κερδοφορία το 2024 και την προοπτική πληρωμής μερίσματος από τα κέρδη για το 2023.

Οι ελληνικές τράπεζες βρίσκονται σε καλή θέση να επωφεληθούν από τα επίμονα υψηλά επιτόκια, τα οποία αναμένεται να παραμείνουν αμετάβλητα για το μεγαλύτερο μέρος του 2024, και να επικεντρωθούν στην επέκταση των δανειακών τους χαρτοφυλακίων. Αυτό θα τους βοηθήσει να μετριάσουν τις επιπτώσεις των μειώσεων των επιτοκίων που αναμένονται αργότερα μέσα στο έτος, διατηρώντας την κερδοφορία σε υψηλά επίπεδα.

Επιπλέον, οι συνεχείς προσπάθειες για τη μείωση των μη εξυπηρετούμενων ανοιγμάτων (NPEs) έχουν οδηγήσει σε υγιείς ισολογισμούς και επίπεδα κεφαλαίου που θα τους επιτρέψουν να επιστρέψουν αξίας στους επενδυτές με τη μορφή μερισμάτων από τα κέρδη του 2023.

Τέλος, η προοπτική περαιτέρω αποεπένδυσης του ΤΧΣ αναμένεται να συνεχίσει να προσελκύει την προσοχή των επενδυτών, να αυξάνει τους όγκους συναλλαγών και να βελτιώνει τις επιδόσεις τους στην αγοράστρια. Ο κύριος κίνδυνος που διατρέχει η Εθνική Χρηματιστηριακή για το 2024 είναι ότι οι ελληνικές τράπεζες δεν θα μπορέσουν να επεκτείνουν τα χαρτοφυλάκια δανείων τους, καθιστώντας την κερδοφορία τους ευάλωτη σε τυχόν περικοπές επιτοκίων.

Αποτιμήσεις

Η NBG Securities αποτιμά τον κλάδο καλύτερα από την αγοράστρια γιατί βλέπει τα ιδιαίτερα τραπεζικά χαρακτηριστικά τους να αντικατοπτρίζονται στις σχετικές αποτιμήσεις τους. Οι υψηλότερες τιμές-στόχοι αντανακλούν κυρίως αυξημένες παραδοχές, λαμβάνοντας υπόψη τα καλύτερα από τα αναμενόμενα αποτελέσματα για το 9μηνο του 2023.

Η Τράπεζα Πειραιώς συνεχίζει να είναι η κορυφαία επιλογής του, κυρίως λόγω αποτίμησης, καθώς πιστεύει ότι είναι υπερτιμημένη σε σύγκριση με άλλες ελληνικές τράπεζες, δεδομένου ότι οι δείκτες της πλησιάζουν με γοργούς ρυθμούς τα ευρωπαϊκά επίπεδα.

Παραμένει η έκπτωση στον ευρωπαϊκό τομέα

Το 2023, οι ελληνικές τράπεζες είχαν καλές επιδόσεις, κατά μέσο όρο 68%, αντανακλώντας βελτιωμένη κερδοφορία, σταθερά επίπεδα ρευστότητας και κεφαλαίου, καθώς και ευνοϊκές προοπτικές κερδών μετά το 2022.

Οι ελληνικές τράπεζες φαίνεται να επιστρέφουν στα ραντάρ των επενδυτών, ξεπερνώντας τις ευρωπαϊκές (STOXX600 Banks) κατά 48% το 2023. Επιπλέον, σε όρους σχετικής αποτίμησης, συνεχίζουν να διαπραγματεύονται με έκπτωση στα ευρωπαϊκά ομόλογά τους, κάτι που δεν δικαιολογείται πλήρως από κινδύνους χώρας και κλάδου.

Οι ελληνικές τράπεζες διαπραγματεύονται με μέσο P/TBV 0,74x με βάση τις εκτιμήσεις του 2024 σε σύγκριση με 0,91x για τα ευρωπαϊκά ομόλογα ή με έκπτωση 18%.

Τέλος, η NBG Securities εκτιμά ότι η έκπτωση ενδέχεται να περιοριστεί λόγω της επιτυχούς υλοποίησης των επιχειρηματικών σχεδίων των ελληνικών τραπεζών, γεγονός που θα οδηγήσει σε βελτίωση της κερδοφορίας και στις πληρωμές μερισμάτων. Επιπλέον, η αποεπένδυση του ΤΧΣ από την Τράπεζα Πειραιώς και την Εθνική Τράπεζα το 2024 θα πρέπει να αποτελέσει σημαντικό καταλύτη για την αύξηση των κερδών.