Τι λέει η Societe Generale για τη {διαχείριση} του χρέους στις χώρες της ευρωζώνης

Τα επόμενα χρόνια είναι γεμάτα προκλήσεις για τις χώρες της ευρωζώνης γιατί, όπως αναφέρει στην ανάλυσή της η Societe Generale, πρέπει να γίνουν σημαντικά βήματα για τον έλεγχο του υψηλού χρέους που έχει αυξηθεί σημαντικά από την πανδημία του Covid 19.

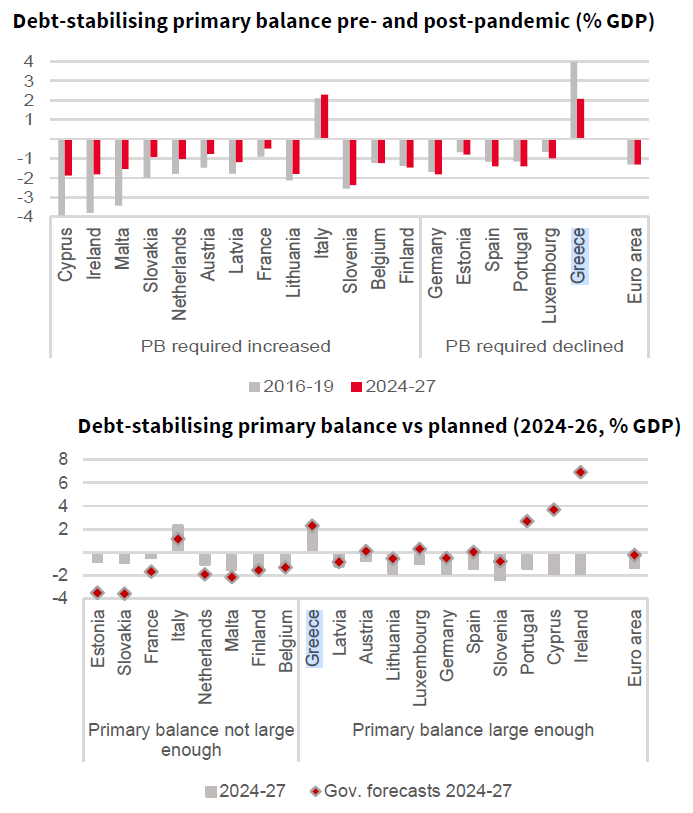

Σε αυτό το πλαίσιο, η Ελλάδα και η Ιταλία έχουν καλύτερες συνθήκες ελέγχου και σταθεροποίησης του χρέους, καθώς επιδιώκουν υψηλά πρωτογενή πλεονάσματα και παράλληλα, με τους νέους δημοσιονομικούς κανόνες, είναι πιο εύκολο να παραμείνουν εντός των καθορισμένων ορίων.

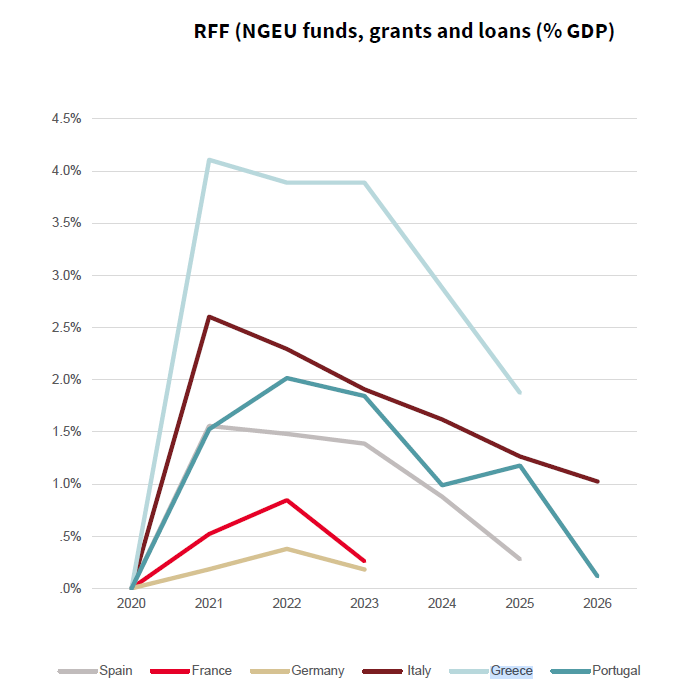

Φυσικά, τόσο η Ελλάδα και η Ιταλία, όσο και η Ισπανία, θα βοηθηθούν με σημαντικά κεφάλαια από το Ταμείο Ανάκαμψης της Ευρωζώνης (NGEU).

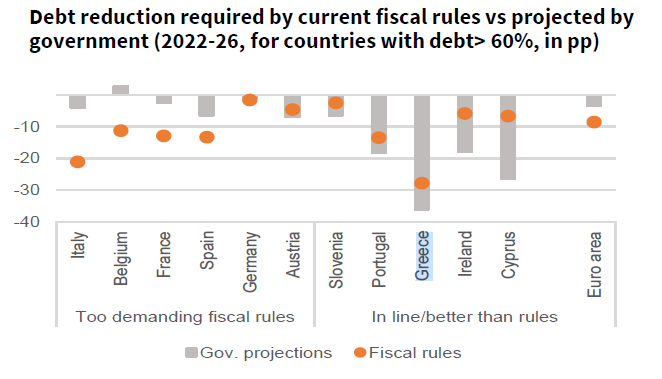

Ωστόσο, το έδαφος που πρέπει να καλύψουν για να φτάσουν τον στόχο του χρέους τους στο 60% του ΑΕΠ είναι μεγάλο, με την Ελλάδα και την Κύπρο φυσικά να παρουσιάζουν τα υψηλότερα ποσοστά.

Όπως εξηγεί η Societe Generale, αντί να ενημερώνουν τα εκπαιδευτικά προγράμματα σταθερότητάς τους κάθε χρόνο, τα κράτη μέλη θα το κάνουν παρουσιάζοντας πολυετή σχέδια κάθε τέσσερα (ή επτά) χρόνια που καλύπτουν τους προϋπολογισμούς, τις μεταρρυθμίσεις και τα επενδυτικά τους σχέδια.

Στο πλαίσιο αυτό, η γαλλική τράπεζα συνιστά να δοθεί μεγαλύτερη έμφαση στη βιωσιμότητα του χρέους με βάση τις ακόλουθες κατευθυντήριες γραμμές:

– Οι στόχοι για έλλειμμα 3% και χρέος 60% συνεχίζουν να παίζουν ρόλο

– Οι χώρες που υπερβαίνουν το όριο έχουν πιο αυστηρούς κανόνες:

• Τεχνική σύσταση για το καθαρό κοστούς που καταρτίστηκε από την Επιτροπή

• Ελάχιστη ετήσια προσαρμογής τουλάχιστον 0,5% του ΑΕΠ έως ότου το έλλειμμα πέσει κάτω από το 3,0% του ΑΕΠ.

• Οι χώρες με αναλογία χρέους άνω του 90% του ΑΕΠ θα κληθούν να μειώσουν το χρέος τους κατά τουλάχιστον 1% του ΑΕΠ

Αργή ανάπτυξη ιδεών στην ευρωζώνη

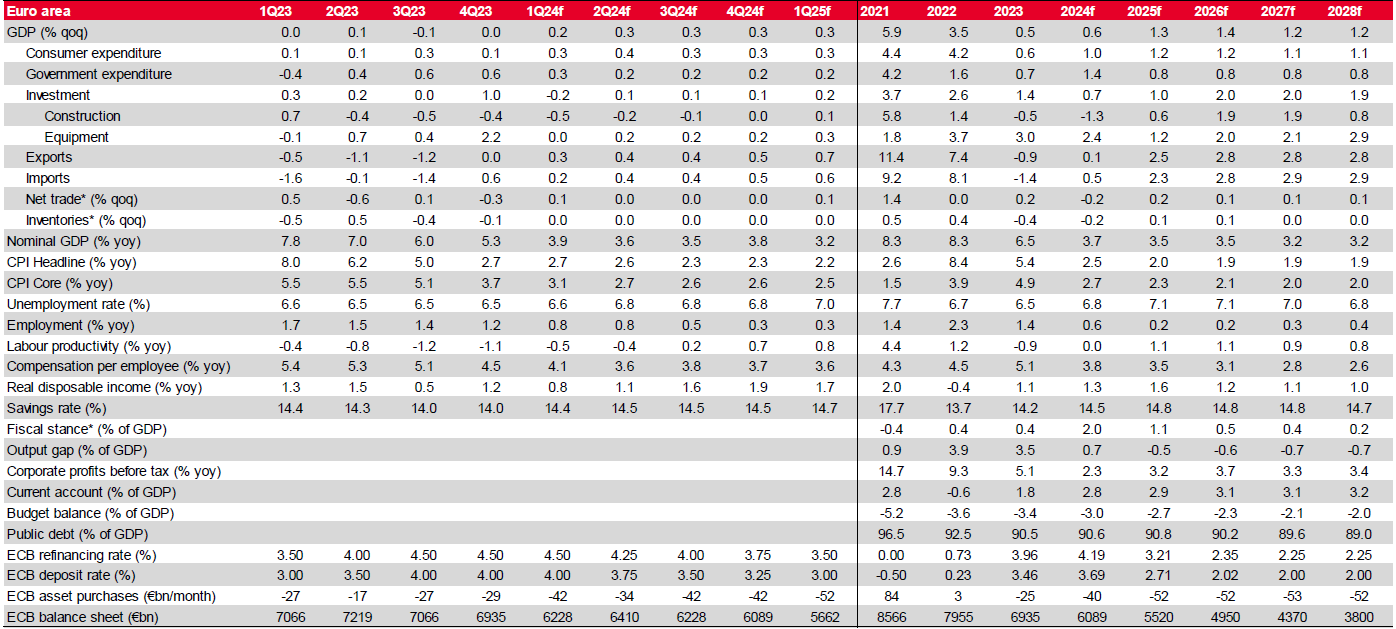

Σε σύγκριση με την ευρωζώνη στο σύνολό της, η Societe Generale έχει δει αδύναμη αύξηση του ΑΕΠ από το τέταρτο τρίμηνο του 2022, ενώ η απασχόληση παρέμεινε στάσιμη. Η γαλλική τράπεζα αναμένει παρόμοια αργή/υποδυναμική ανάπτυξη ιδεών φέτος, αλλά χωρίς (βαθιά) ύφεση. Οι προοπτικές για το 2025 θα εξαρτηθούν σε μεγάλο βαθμό από το εύρος της δημοσιονομικής σύσφιξης, η οποία ήδη αναμένεται να είναι σημαντική σήμερα.

Την ίδια ώρα, η Societe Generale παρατηρεί αλλαγή στους αυξητικούς παράγοντες. Η κύρια πηγή στήριξης θα είναι πιθανώς η αναζωογόνηση της κατανάλωσης. Στη ζώνη του ευρώ, τα πραγματικά διαθέσιμα εισοδήματα αναμένεται να αυξηθούν έντονα φέτος λόγω της έντονης αύξησης των μισθών, του χαμηλότερου πληθωρισμού, του υψηλότερου καθαρού εισοδήματος από τόκους και της απουσίας περιοριστικής δημοσιονομικής πολιτικής.

Με τη σειρά τους, οι επενδύσεις, η κύρια κινητήρια δύναμη της ανάπτυξης από την αρχή του πολέμου στην Ουκρανία, θα μειωθούν. Η μείωση των επενδύσεων σε κατοικίες μπορεί να μετριαστεί φέτος, αλλά το εταιρικό μέρος αρχίζει να χάνει αξίας καθώς οι εταιρείες προσπαθούν να αντισταθμίσουν το αυξανόμενο κοστούς εργασίας.

Η Societe Generale αναμένει ότι η ύφεση θα είναι ήπια δεδομένης της ισχυρής οικονομικής κατάστασης. Το υψηλό {επίπεδο} πλεονάζουσας αποταμίευσης που συσσωρεύεται από τα νοικοκυριά υποδηλώνει ότι είτε η κατανάλωση είτε η στέγαση ενδέχεται να ανακάμψουν ταχύτερα από το αναμενόμενο.

Συνολικά, η Societe Generale πιστεύει ότι η προσφοράς και όχι η ζήτηση θα παραμείνει ο κύριος μοχλός της οικονομίας κατά μέσο όρο. Ωστόσο, υπάρχουν σημαντικές διαφορές μεταξύ των τομέων, σε αντίθεση με το 2022 και τις αρχές του 2023, όταν η ζήτηση γενικά ξεπέρασε την προσφοράς.

Σήμερα, παρόλο που η ζήτηση σε ολόκληρη την οικονομία, ιδίως στους τομείς των υπηρεσιών, εξακολουθεί να υπερβαίνει την προσφοράς, αυτό δεν ισχύει πλέον για τα αγαθά. Επί του παρόντος υπάρχει έλλειψη ζήτησης στους περισσότερους μεταποιητικούς τομείς, αν και σε ορισμένους τομείς, όπως η κατασκευή εξοπλισμού μεταφορών, η έρευνας δείχνει μια ελαφρά υπερβάλλουσα ζήτηση. Ένας άλλος λόγος για την απόκλιση μεταξύ των χωρών είναι ο άνισος αποπληθωρισμός και η συνακόλουθη αύξηση της κατανάλωσης.

Δημοσιονομική πολιτική − Η αυστηροποίηση της δημοσιονομικής πολιτικής το 2024 είναι το εύκολο κομμάτι

Η Societe Generale εκτιμά το δημοσιονομικό έλλειμμα σε 3,0% φέτος και 2,6% το 2024 από 3,4% το 2023. Αναμένει ότι το δημοσιονομικό ισοζύγιο θα περιοριστεί κατά 0,5-0,6 ποσοστιαίες μονάδες. τοις εκατό ΑΕΠ. Ωστόσο, αυτό οφείλεται κυρίως στο τέλος του κόστους που σχετίζεται με τον Covid-19 και στα μέτρα για τον μετριασμό του κόστους της ενεργειακής κρίσης. Η μείωση των επιπτώσεών τους στη ζήτηση είναι πιθανό να εξασθενήσει ως {αποτέλεσμα} της άρσης αυτών των μέτρων. Αυτό σημαίνει επίσης ότι, εκτός από τα έκτακτα μέτρα, το πρωτογενές ισοζύγιο είναι επεκτατικό (κατά περίπου 0,3 ποσοστιαίες μονάδες του ΑΕΠ).

Ο πληθωρισμός σε {επίπεδο} στόχο

Ο γενικός πληθωρισμός μειώθηκε στο 2,6% σε ετήσια βάση τον Φεβρουάριο, κυρίως λόγω του χαμηλότερου πληθωρισμού των τιμών της ενέργειας. Ο βασικός πληθωρισμός υποχώρησε πιο αργά και διαμορφώθηκε στο 3,1% σε ετήσια βάση. Όσον αφορά το μέλλον, οι συνιστώσες της ενέργειας και των τροφίμων θα πρέπει να φέρουν τον συνολικό πληθωρισμό κάτω από το 2% το φθινόπωρο.

Η Societe Generale, ωστόσο, πιστεύει ότι ο πυρήνας είναι πιθανό να παραμείνει πιο σταθερός στο 2,5% περίπου για ολόκληρο το έτος, με ανοδικούς κινδύνους.

Δεδομένης της πρόβλεψης της ΕΚΤ για πτώση των επιχειρηματικών περιθωρίων, το 3% είναι ο ρυθμός ανάπτυξης κάτω από τον οποίο πρέπει να μειωθεί το κοστούς εργασίας ανά μονάδα προϊόντος προκειμένου ο εγχώριος πληθωρισμός να επιστρέψει στο 2%.

Νομισματική πολιτική − Έναρξη ενός κύκλου βραδείας χαλάρωσης της νομισματικής πολιτικής

Η Societe Generale αναμένει τώρα η ΕΚΤ να αρχίσει να μειώνει τα επιτόκια τον Ιούνιο, με τριμηνιαίες μειώσεις κατά 25 μονάδες βάσης (δηλαδή 75 μονάδες βάσης φέτος). Στη συνέντευξη Τύπου του Μαρτίου, η Πρόεδρος Λαγκάρντ επεσήμανε τη συνάντηση του Ιουνίου για πιθανή μείωση των επιτοκίων, τονίζοντας ωστόσο ότι εξαρτάται από δεδομένα. Η μείωση του κόστους εργασίας ανά μονάδα προϊόντος θα είναι καθοριστικής σημασίας, γεγονός που απαιτεί επίσης επιτάχυνση της αύξησης της παραγωγικότητας.

Μια άλλη βασική υπόθεση για τη μείωση των επιτοκίων είναι ότι οι εταιρείες αρχίζουν να βλέπουν ασθενέστερα περιθώρια. Η Societe Generale βλέπει κυρίως ανοδικό κίνδυνο, υποδηλώνοντας ότι ο αποπληθωρισμός μπορεί να προχωρήσει πιο αργά από το αναμενόμενο. Αυτό, με τη σειρά του, μπορεί να καθυστερήσει την πρώτη μείωση των επιτοκίων και πιθανές επακόλουθες.