Σύμφωνα με τη Societe Generale, ένα από τα πράγματα που αξίζει να προσέξουμε τους επόμενους μήνες θα είναι οι τιμές, ειδικά για το Βέλγιο, τη Γαλλία, την Ιταλία και την Ισπανία

Τη βελτίωση της κατάστασης στην ελληνική οικονομία αναγνωρίζει η Societe Generale στις 19 Απριλίου 2024, από τον οίκο αξιολόγησης Standard & Poor’s, γιατί -όπως υποστηρίζει- τα θεμελιώδη δικαιολογούν μια θετική αλλαγή.

Και αυτό -κατά την άποψή του- θα είναι αντίθετο με τη γενική εικόνα που επικρατεί στην Ευρώπη, όπου οι αξιολογήσεις των τίτλων δεν είναι ιδιαίτερα θετικές, κάτι που ωθεί τη γαλλική τράπεζα να προτείνει θέση αγοράς στα ελληνικά ομόλογα σε σχέσης με τα βελγικά.

Societe Generale: Ελλάδα και Ιταλία πρωτοπόροι στη σταθεροποίηση του χρέους

(*19*)

(*19*)

(*19*)Δώστε προσοχή στα βασικά

Μετά από μήνες έντονης πτώσης, τα spreads της ευρωπαϊκής κυβέρνησης άρχισαν να διευρύνονται τις τελευταίες δύο εβδομάδες, σύμφωνα με τη Societe Generale. Ενώ το κλίμα κινδύνου παραμένει θετικό και τα πιστωτικά περιθώρια γενικά σταθερά, η προσοχή της αγοράς φαίνεται να στρέφεται στα θεμελιώδη μεγέθη των ευρωπαϊκών ομολόγων (EGB) ενόψει ορισμένων βασικών αξιολογήσεων το δεύτερο τρίμηνο του έτους.

Η Societe Generale βλέπει μεγαλύτερο κίνδυνο για τη Γαλλία παρά για την περιοχή και ως εκ τούτου πιστεύει ότι το spread των ομολόγων στη Γερμανία θα μπορούσε να διευρυνθεί στις 55 μονάδες βάσης εάν επιμείνουν οι ανησυχίες της αγοράς έως ότου ανακοινωθούν οι αξιολογήσεις τον Απρίλιο και τον Μάιο.

Αν και η βιωσιμότητα του χρέους αποτελεί ανησυχία, αυτό δεν συμβαίνει απαραίτητα αμέσως και οι επενδυτές ενδέχεται να επαναπροσανατολίσουν τις θέσεις τους εάν σταθεροποιηθούν τα spreads, σημειώνει η Societe Generale.

(*19*)Ανησυχίες για τις προοπτικές των εαρινών αξιολογήσεων

Ενώ η ιστορία της μείωσης των επιτοκίων της ΕΚΤ γίνεται λιγότερο αβέβαιη, η προσοχή της αγοράς φαίνεται να επικεντρώνεται στα θεμελιώδη μεγέθη των ομολόγων εν μέσω υψηλότερων από το αναμενόμενο δημοσιονομικών ελλειμμάτων για την Ιταλία και τη Γαλλία το 2023. Οι αναλυτές της Societe Generale τους προειδοποίησαν και πάλι ότι «θα είναι περισσότερο δύσκολο για τα δημόσια οικονομικά της ζώνης του ευρώ από το 2025, επειδή η δημοσιονομική αυστηρότητα δεν μπορεί πλέον να προκύψει από την άρση των έκτακτων μέτρων.

Έτσι, το φθινόπωρο του 2024 θα είναι μια κρίσιμη περίοδος, καθώς όλες οι ευρωπαϊκές χώρες πρόκειται να στείλουν τα προσχέδια δημοσιονομικών τους σχεδίων στην Επιτροπή τον Οκτώβριο και οι αγορές είναι πιθανό να επικεντρωθούν σε αυτό.

Ωστόσο, θα μπορούσαμε να έχουμε ήδη νέα δεδομένα μέχρι τότε, οπότε οι επενδυτές μπορεί να αρχίσουν να εξετάζουν πιο προσεκτικά τα θεμελιώδη στοιχεία στο εγγύς μέλλον, ειδικά δεδομένου του επερχόμενου προγράμματος αποτίμησης.

(*19*)Προσέξτε τις επερχόμενες κριτικές

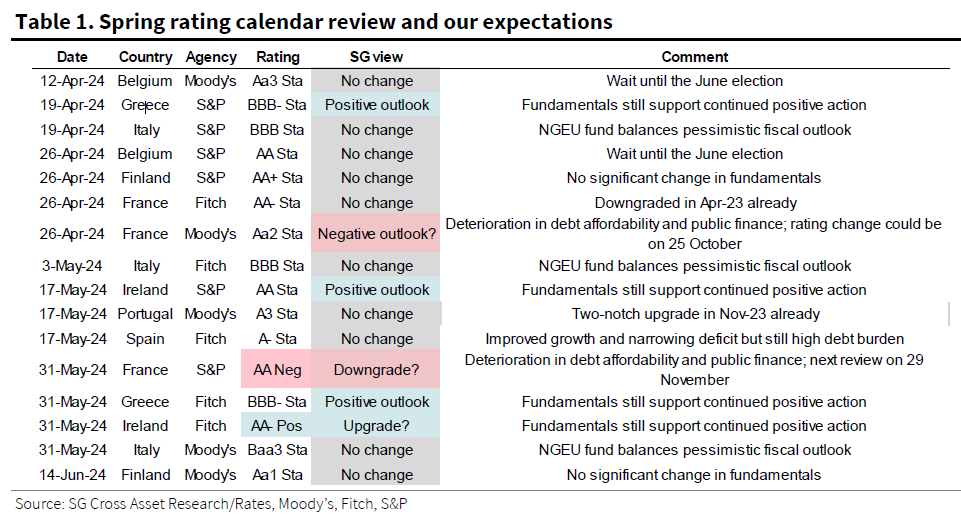

Σύμφωνα με τη Societe Generale, ένα από τα πράγματα που αξίζει να προσέξουμε τους επόμενους μήνες θα είναι οι τιμές, ειδικά για το Βέλγιο, τη Γαλλία, την Ιταλία και την Ισπανία. Στο Βέλγιο, δεν αναμένονται αλλαγές από τον Moody’s ή τον S&P αυτή την άνοιξη, καθώς ο τρόπος με τον οποίο η νέα κυβέρνηση χειρίζεται τους δημοσιονομικούς δείκτες και εφαρμόζει διαρθρωτικές μεταρρυθμίσεις είναι σαφώς κρίσιμος και για τα δύο σώματα. Ως εκ τούτου, δεν υπάρχει βιασύνη για αλλαγή της βαθμολογίας πριν από το σχηματισμό νέας κυβέρνησης μετά τις εκλογές του Ιουνίου. Ωστόσο, η Societe Generale βλέπει τον κίνδυνο αρνητικής σύστασης τον Οκτώβριο από την S&P, η οποία έχει πολύ υψηλότερη βαθμολογία από τα άλλα επιμελητήρια.

Τέλος, όσον αφορά τη Γαλλία, η Societe Generale δεν αναμένει αλλαγές από τη Fitch, η οποία υποβάθμισε τη Γαλλία σε AA-Stable πέρυσι. Ωστόσο, βλέπει φέτος τον κίνδυνο αρνητικής αξιολόγησης από τους Moody’s και S&P. Αυτό οφείλεται κυρίως στην κατάσταση και τις προοπτικές των δημόσιων οικονομικών και των δαπανών για τόκους, που και τα δύο επιμελητήρια θεώρησαν ως βασική πιστωτική πρόκληση. Ωστόσο, μπορούν να περιμένουν τις ημερομηνίες της δεύτερης αξιολόγησης αργότερα μέσα στο έτος (25 Οκτωβρίου για τον Moody’s και 29 Νοεμβρίου για τον S&P) για να αποκτήσουν μεγαλύτερη σαφήνεια σχετικά με τους δημοσιονομικούς δείκτες και τον τρόπο με τον οποίο η κυβέρνηση σχεδιάζει να επιτύχει αποτελεσματικά τους στόχους της.

(*19*)Η βιωσιμότητα του χρέους θα έχει σημασία, αλλά ίσως όχι ακόμα

Τα θέματα βιωσιμότητας του χρέους θα πρέπει να αναβληθούν για αργότερα φέτος. Οι πρόσφατες αλλαγές στις διαδικασίες υπερβολικού ελλείμματος προκαλούν ανησυχία, αλλά όχι απαραίτητα άμεσες. Η Ευρωπαϊκή Επιτροπή είναι πιθανό να παράσχει καθοδήγηση στις εθνικές κυβερνήσεις λίγο μετά τις ευρωπαϊκές εκλογές του Ιουνίου, με την προσδοκία ότι οι χώρες θα καταρτίσουν τα σχέδιά τους μέχρι τα τέλη Σεπτεμβρίου. Το πολύ, μπορούμε να λάβουμε μια νέα έκδοση της αναφοράς εξυπηρέτησης χρέους για το 2023.

Οι διαδικασίες υπερβολικού ελλείμματος θα μπορούσαν να κινηθούν ήδη από τον Ιούνιο (για χώρες που έχουν παραβιάσει τον κανόνα του ελλείμματος για το 2023). Ωστόσο, πολλές χώρες μπορεί να έχουν παραβιάσει αυτόν τον κανόνα, επομένως η κύρια εστίαση θα είναι στα μεμονωμένα σχέδια χωρών, τα οποία θα καταρτιστούν στις αρχές του φθινοπώρου, ειδικά για μεγάλες χώρες όπως η Ιταλία, η Γαλλία και το Βέλγιο.

Σε αυτό το πλαίσιο, οι οίκοι αξιολόγησης ενδέχεται να αναζητήσουν περισσότερες πληροφορίες πριν εκδώσουν υποβάθμιση, αν και η Γαλλία παραμένει σαφής απειλή τον Απρίλιο.