Οι καταθέσεις πέφτουν, τα δάνεια που δίνουν οι έμποροι προορίζονται κυρίως για αγοράστρια αυτοκινήτων, τηλεοράσεων και κινητών τηλεφώνων

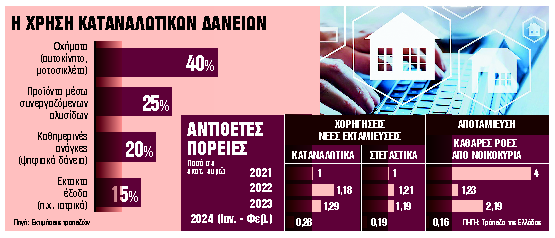

Ενώ η ροή των στεγαστικών δανείων συνεχίζει να μειώνεται, γεγονός που ανησυχεί τις τράπεζες και την κυβέρνηση, τα νοικοκυριά στρέφονται στις τράπεζες για χρηματοδότηση για να καλύψουν τις καταναλωτικές τους ανάγκες. Σχεδόν το 85% των καταναλωτικών δανείων αφορά την αγοράστρια αυτοκινήτων, ηλεκτρικών, ηλεκτρονικών και οικιακών συσκευών από μεγάλες αλυσίδες. Η μερίδα του λέοντος, 40%, αφορά την αγοράστρια αυτοκινήτων όπως υβριδικά, ηλεκτρικά και SUV, αλλά και μοτοσυκλέτες μεγάλου κυβισμού.

Τράπεζες: Να είστε προσεκτικοί όταν χορηγείτε στεγαστικά δάνεια

Αγοράστρια αυτοκινήτου. Σύμφωνα με τραπεζικές πηγές, τα καταναλωτικά δάνεια χορηγούνται συχνότερα (περίπου 40%) για αγοράστρια αυτοκινήτου ή μοτοσυκλέτας. Τα δάνεια για αγοράστρια οχήματος κυμαίνονται συνήθως από 11.000 έως 13.000 ευρώ, αλλά σε ορισμένες τράπεζες η χρηματοδότηση μπορεί να φτάσει τις 30.000 ή και τις 50.000 ευρώ. Οι πελάτες είναι κυρίως άνδρες περίπου 40 ετών με οικογένειες.

Μέσω πωλητών και δόσεων

Μεγάλο μέρος του χαρτοφυλακίου καταναλωτικών δανείων των τραπεζών αφορά δάνεια που χορηγούνται για αγοράστρια αγαθών μέσω συνεργαζόμενων εταιρειών, φθάνοντας σε ορισμένες τράπεζες έως και 40%.

Ο μέσος όρος της αγοράς κυμαίνεται γύρω στο 25% των πληρωμών και κυμαίνονται κατά μέσο όρο από 700 έως 800 ευρώ για την κάλυψη άμεσων οικιακών αναγκών (π.χ. αγοράστρια ηλεκτρικού εξοπλισμού).

Γρήγορα δάνεια κινητής τηλεφωνίας

Επιπλέον, μικρότερο ποσοστό (περίπου 20%) των καταναλωτικών δανείων αφορά «γρήγορα» διαδικτυακά δάνεια, τα οποία ξεκινούν από 300 ευρώ και φτάνουν έως και τις 5-6 χιλιάδες ευρώ. Τα δάνεια που χορηγήθηκαν σε πελάτες μέσω Διαδικτύου παρουσίασαν πρόσφατα σημαντική αύξηση, με το ποσοστό των νέων δανείων να αυξάνεται κατά 84% το πρώτο τρίμηνο του 2024 σε σύγκριση με το ίδιο τρίμηνο του 2023 στην τράπεζα.

Η συγκεκριμένη αγοράστρια, που ονομάζεται και «γρήγορα δάνεια» μέσω κινητού τηλεφώνου, ξεκίνησε το 2021 με ποσά από 300 έως 500 ευρώ και σήμερα ανέρχεται κατά μέσο όρο στα 2.700 ευρώ. Καταλύτης ήταν η είσοδος στην αγοράστρια αυτή στα τέλη του 2022 μιας συστημικής τράπεζας που δεν είχε μεγάλη έκθεση στην καταναλωτική πίστη (από 500 έως 5.000 ευρώ).

Μέσω καταστημάτων αντί επισκευαστηρίων

Το υπόλοιπο ποσοστό των καταναλωτικών δανείων και αυτά με τα μεγαλύτερα ποσά ανά δάνειο συνεχίζονται μέσω τραπεζικών καταστημάτων. Οι λόγοι ποικίλλουν, από επείγοντα περιστατικά ή σχολικά δίδακτρα (όπως συμβαίνει με τα γρήγορα δάνεια) μέχρι επισκευές ή ανακαινίσεις σπιτιών.

Ακριβό και χωρίς ασφάλεια. Τα επιτόκια ποικίλλουν ανάλογα με την τράπεζα και διαμορφώνονται σε διαφορετικά επίπεδα ανάλογα με το προφίλ του δανειολήπτη. Εάν το δάνειο είναι εξασφαλισμένο (αποτελούν το μικρότερο μέρος των εκταμιεύσεων), τότε το επιτόκιο μπορεί να πέσει ακόμη χαμηλότερα (στο 6,5%), ενώ στην {περίπτωση} των ακάλυπτων δανείων το επιτόκιο αυξάνεται γύρω στο 15%. Επίσης, εάν, για παραδείγματα, το δάνειο αποπληρωθεί μέσω του λογαριασμού μισθού του πελάτη στην ίδια τράπεζα, το επιτόκιο διαμορφώνεται σε χαμηλότερο {επίπεδο} (10%-11%).

Δεδομένα

Την εικόνα αυτή επιβεβαιώνει και η ετήσια έκθεση του Διοικητή της Τράπεζας της Ελλάδος (ΤτΕ) για το 2023, η οποία σημείωσε ότι τα καταναλωτικά δάνεια αντιπροσώπευαν περίπου το 50% της ακαθάριστης εισροής νέων προθεσμιακών δανείων προς τα νοικοκυριά. Ειδικότερα, η ροή των ακαθάριστων καταναλωτικών δανείων αυξήθηκε κατά 2% το 2023 και ήταν υψηλότερη από αυτή των στεγαστικών δανείων, φθάνοντας περίπου τα 1,3 δισ. ευρώ έναντι 1,2 δισ. ευρώ για τα στεγαστικά δάνεια.

Ο αριθμός των εκταμιεύσεων νέων καταναλωτικών δανείων αυξάνεται – 160 εκατ. χορηγήθηκαν τον Φεβρουάριο, εκ των οποίων τα 74 εκατ. δάνεια με ασφάλιση. Η ετήσια αύξηση των νέων εκταμιεύσεων δανείων είναι 77%, ενώ τα «ανοιχτά» καταναλωτικά δάνεια προς τα νοικοκυριά υπολογίστηκαν σε 8,64 δισ. ευρώ τον Μάρτιο, σημειώνοντας αύξηση 4,6% σε σύγκριση με τον Μάρτιο του 2023.

Στεγαστικά δάνεια

Σύμφωνα με διευθυντές τραπεζών, το πρόγραμμα «My Home» έχει διατηρήσει υψηλό {επίπεδο} στεγαστικών δανείων, με {αποτέλεσμα} οι τράπεζες να λαμβάνουν νέα δάνεια ύψους 1,25-1,5 δισ. ευρώ για το 2024, ενώ χαλαρώνουν τα πιστωτικά κριτήρια ως προς τα το ποσό της τραπεζικής χρηματοδότησης (θα ανέλθει σε 80%-90% από το σημερινό 63%) και η δόση του εισοδήματος (θα ανέλθει σε 40%-50% έναντι 30%-33% σήμερα). Άλλωστε, ένας από τους λόγους της έλλειψης ζήτησης για στεγαστικά δάνεια είναι η έλλειψη προσφοράς ακινήτων (τα κατασχεθέντα ακίνητα υπολογίζονται σε πάνω από 700.000, ενώ η έλλειψη νέων υπολογίζεται σε 230.000). Επιπλέον, το 80% των πωλήσεων στην ελληνική αγοράστρια ακινήτων γίνεται με μετρητά, κάτι που παραδοσιακά συμβαίνει.

Ωστόσο, η αύξηση του αφορολόγητου στις 800.000 ευρώ για γονικές παροχές και κληρονομιές σε μετρητά έχει «μεταφέρει» χρήματα και περιουσιακά στοιχεία σε νεότερους, άρα δεν χρειάζονται στεγαστικό δάνειο. Τέλος, όπως έδειξε το πρόγραμμα «Σπίτι μου», υπάρχουν νέοι που το εισόδημα ή τα κέρδη τους δικαιολογούν τη σύναψη στεγαστικού δανείου, μεταξύ των οποίων: ευρώ, αλλά δεν κατάφεραν να δημιουργήσουν αποθεματικό για την ίδια μετοχή, που με τα σημερινά κριτήρια για το ίδιο δάνειο προσεγγίζει τουλάχιστον τις 80.000 ευρώ. Πρόσφατη απόφασης της Τράπεζας της Ελλάδος επιτρέπει πλέον τη χαλάρωση των κριτηρίων δανεισμού στα παραπάνω ποσοστά.

Επιτόκια

Τα επιτόκια των καταναλωτικών δανείων αυξάνονται από το 2013 και το μέσο σταθμισμένο επιτόκιο το 2023 έφτασε στο ιστορικό υψηλό του 11,3%. Ωστόσο, το μέσο επιτόκιο των νέων καταναλωτικών δανείων σταθερού και κυμαινόμενου επιτοκίου υποχώρησε στο 10,27% τον Φεβρουάριο από 12,07% τον Ιανουάριο, δείχνοντας κάποιες πρώτες ενδείξεις επιβράδυνσης που αναμένεται να ενταθεί μετά τη μείωση της βάσης των επιτοκίων της ΕΚΤ.

Ωστόσο, τα καταναλωτικά δάνεια αορίστου χρόνου αυξήθηκαν ελαφρά τον Φεβρουάριο στο 15,04% (από 15% τον Ιανουάριο). Στο πλαίσιο αυτό, οι τράπεζες ανταγωνίζονται ως προς το κοστούς των δανείων και τον χρόνο αποπληρωμής των δανείων. Για παραδείγματα, ορισμένες τράπεζες προσφέρουν προϊόντα με σταθερά επιτόκια κάτω του 10% για να κάνουν τα προϊόντα τους πιο ελκυστικά.

Όσον αφορά τη διάρκεια αποπληρωμής των καταναλωτικών δανείων, είναι κατά μέσο όρο τέσσερα έως εξήμισι χρόνια και ποικίλλει ανάλογα με το μέγεθος του δανείου (όσο μεγαλύτερο είναι το δάνειο, τόσο μεγαλύτερη είναι η περίοδος αποπληρωμής). Τέλος, ο μέσος όγκος εκταμίευσης νέων καταναλωτικών δανείων ποικίλλει ανάλογα με την τράπεζα και κυμαίνεται από 5.800 έως 11.500 ευρώ.