Προοπτικές και συστάσεις της Τράπεζας Πειραιώς για επενδύσεις σε μετοχές, κρατικά και εταιρικά ομόλογα και εμπορεύματα

Μετά από πολύωρη αναμονή και πολλές πρόωρες -όπως αποδείχτηκε εκ των υστέρων- προσδοκίες, επιτέλους έχει ξεκινήσει ο κύκλος μείωσης των επιτοκίων και, κατά συνέπεια, άσκησης χαλαρότερης νομισματικής πολιτικής από την πλευρά των Κεντρικών Τραπεζών- σημειώνει, μεταξύ άλλων, Ηλίας Λέκκος, Διευθυντής Οικονομικών και Επενδυτικής Στρατηγικής Πειραιώς στη σχετική μελέτη επενδυτικής στρατηγικής της τράπεζας τρίτου τριμήνου.

Ομολογουμένως, αυτός ήταν ένας ασυνήθιστος κύκλος παγκόσμιας νομισματικής χαλάρωσης (εκτός Ιαπωνίας), όπως αναφέρεται, καθώς αυτή είναι μια από τις λίγες περιπτώσεις όπου η Federal Reserve (Fed) δεν πρωτοστατεί στις μειώσεις των επιτοκίων. Αντίθετα, οι κεντρικές τράπεζες της ευρωζώνης, του Καναδά, της Ελβετίας και της Σουηδίας έχουν ήδη αρχίσει να χαλαρώνουν τη νομισματική πολιτική και αναμένουμε την πρώτη κίνηση της Fed τον Σεπτέμβριο.

Τράπεζες: Οι βελτιώσεις λύνουν τα χέρια της διοίκησης

Η ποικιλομορφία και η ιδιαίτερη δυναμική της οικονομίας των ΗΠΑ που ανάγκασαν τη Fed να αναβάλλει συνεχώς την πολυαναμενόμενη μείωση των επιτοκίων της δεν οφείλονται τόσο στην τεχνολογική πρόοδο και την τεχνητή νοημοσύνη (όπως πιστεύουν οι περισσότεροι αναλυτές) αλλά σε πιο «παραδοσιακούς» παράγοντες όπως π. αύξηση των δημοσιονομικών δαπανών (και των αναπόφευκτων ελλειμμάτων) και της ιδιωτικής κατανάλωσης.

Έτσι, καθώς η δημοσιονομική πολιτική γίνεται -έστω και ελαφρώς- πιο περιοριστική, ο ρυθμός αύξησης των μισθών συνεχίζεται και επιστρέφει σε πιο βιώσιμα και σταθερά επίπεδα κάτω από 4%, και οι αποταμιεύσεις που σχετίζονται με την πανδημία μειώνονται, η εμπιστοσύνη μας στην επιβράδυνση της οικονομικής ανάπτυξης συνεχίζει να αυξάνεται στις ΗΠΑ στο 1,5% -2%. Αυτή η πρόβλεψη μπορεί να συνάδει πλήρως με το σενάριο «χωρίς επιβράδυνση της ύφεσης», αλλά ταυτόχρονα είναι σημαντικά χαμηλότερη από τις (συναινετικές) προσδοκίες των περισσότερων αναλυτών για ανάπτυξη ιδεών 2,3%. Επομένως, εάν επιβεβαιωθούν οι εκτιμήσεις μας, υπάρχει μεγάλη πιθανότητα αναθεώρησης προς τα κάτω των προβλέψεων για την αμερικανική οικονομία στο εγγύς μέλλον.

Αντίθετα, στη ζώνη του ευρώ, οι οικονομικές εκπλήξεις έχουν τιμωρηθεί θετικά με την έννοια ότι τα οικονομικά στοιχεία που ανακοινώθηκαν υπερβαίνουν τις προσδοκίες των αναλυτών και συνεπώς εκπλήσσουν θετικά. Ωστόσο, ακόμη και σε αυτήν την {περίπτωση}, θα πρέπει να βάλουμε σε προοπτική τις προσδοκίες της πλειοψηφίας. Σύμφωνα με τα νεότερα

στοιχεία, το ΑΕΠ της ζώνης του ευρώ το πρώτο τρίμηνο του 2024 αυξήθηκε μόλις κατά 0,4% σε ετήσια βάση, ενώ ο αριθμός των κορυφαίων δεικτών (PMI και δείκτης οικονομικού κλίματος) – που μας δίνουν την πρώτη προεπισκόπηση των επερχόμενων στοιχείων – μειώθηκε σημαντικά.

Ως εκ τούτου, και στην {περίπτωση} της ζώνης του ευρώ, η συναινετική πρόβλεψη για το 2024 ενδέχεται να ανατραπεί, παρόλο που η μέση κρίση για την ανάπτυξη ιδεών στη ζώνη του ευρώ περιορίζεται στο 0,7%. Υπάρχει ακόμη μεγαλύτερο περιθώριο αναθεώρησης προς τα κάτω στην {περίπτωση} των προβλέψεων ανάπτυξης 1,4% το 2025. Οποιαδήποτε προσπάθειας δημοσιονομικής συγκράτησης (λαμβάνοντας υπόψη ότι 7 οικονομίες βρίσκονται αυτή τη στιγμή σε διαδικασία υπερβολικού ελλείμματος) οδηγεί σε περαιτέρω επιδείνωση της οικονομικής διαδρομή ανάκαμψης. Αντίθετα, αισιόδοξη είναι η τόνωση των μισθών και η επιτάχυνση της απορρόφησης κονδυλίων από το Ταμείο Ανάκαμψης και Ανθεκτικότητας.

Όπως δείχνει η μελέτη, μέχρι στιγμής περιοριζόμασταν στην ανάλυση κειμένου της μετρήσιμης επίδρασης των μακροοικονομικών παραγόντων στην οικονομική δραστηριότητα, αλλά δεν έχουμε συμπεριλάβει στην ανάλυσή μας την επίδραση μη μετρήσιμων παραγόντων, όπως η γεωπολιτική αβεβαιότητα. Οι εκλογές στη Γαλλία, τη Μεγάλη Βρετανία και τις Ηνωμένες Πολιτείες, η πολιτική αναταραχή στη Γερμανία, ο οικονομικός και πολιτικός ανταγωνισμός μεταξύ Ηνωμένων Πολιτειών-Κίνας και ΕΕ-Κίνας, καθώς και οι συνεχιζόμενοι πόλεμοι στην Ουκρανία και τη Λωρίδα της Γάζας αποτελούν παράγοντες σημαντικού γεωπολιτικού κινδύνου. . Αυτοί οι κίνδυνοι έχουν τόσο απρόβλεπτα και μη γραμμικά χαρακτηριστικά που οι αγορές έχουν υιοθετήσει μια εξαιρετικά πρακτική στρατηγική για την αντιμετώπισή τους. Αποφάσισαν δηλαδή να τους αγνοήσουν μέχρι νεοτέρας. Μέχρι δηλαδή τα αποτελέσματά τους να γίνουν ξεκάθαρα και μετρήσιμα σε όλους μας. Ως εκ τούτου, όλες οι οικονομικές μας αναλύσεις και τα σενάρια ανάπτυξης της αγοράς είναι έγκυρα υπό την προϋπόθεση ότι όλες αυτές οι μη μετρήσιμες αβεβαιότητες είτε παραμένουν στο παρασκήνιο είτε, στην καλύτερη {περίπτωση}, υποβαθμίζονται η σημασία και οι συνέπειές τους.

Χαλάρωση της νομισματικής πολιτικής και γεωπολιτική αβεβαιότητα

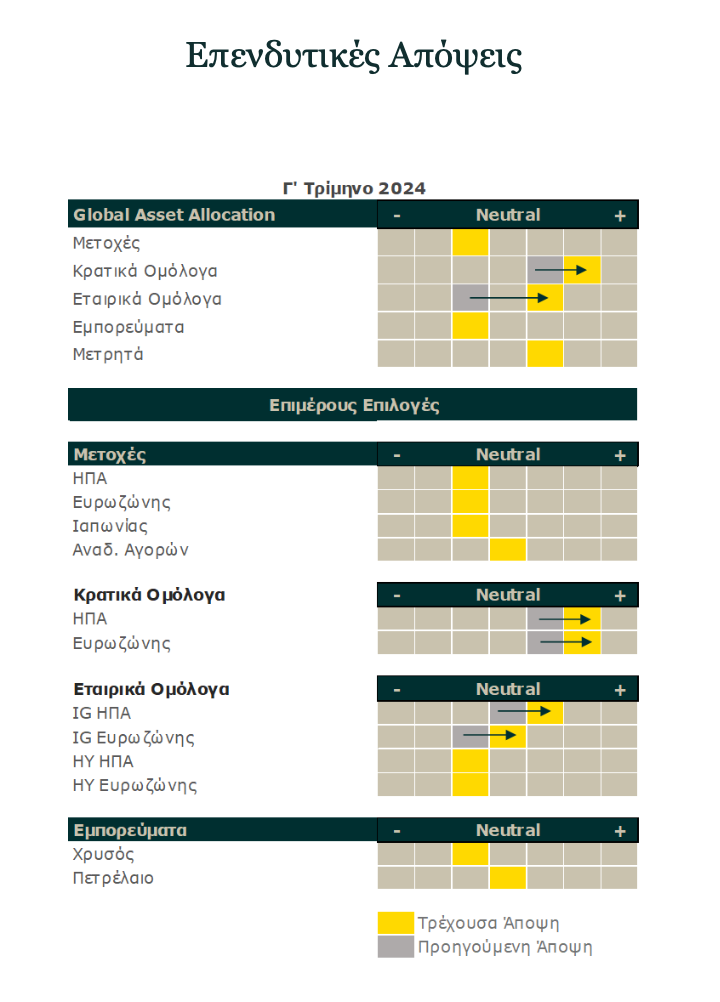

Λαμβάνοντας υπόψη όλα τα παραπάνω, πιστεύουμε ότι ο γεωπολιτικός κίνδυνος και γενικά η αυξημένη αβεβαιότητα θα πρέπει να επηρεάσουν, ΑΛΛΑ ΟΧΙ να καθορίσουν, την επενδυτική μας στρατηγική. Ως εκ τούτου, όσον αφορά τις μετοχές μας, αναγνωρίζουμε πλήρως ότι ο συνδυασμός της σχετικά ήπιας ανάπτυξης, της πτώσης του πληθωρισμού και της πτώσης των επιτοκίων δημιουργεί ένα θετικό περιβάλλον για τις αποτιμήσεις των μετοχών.

Ταυτόχρονα, όμως, πρέπει να λάβουμε υπόψη τις πολύ υψηλές αποτιμήσεις, τη μικρή εμβέλεια της αγοράς στην οποία ένας πολύ μικρός αριθμός μεγαλοκαπεταναίων ωθεί τους δείκτες σε νέα υψηλά και το γεγονός ότι περαιτέρω αυξήσεις μισθών είναι πιθανές σε βάρος των περιθωρίων κέρδους των εταιρειών, και συνεπώς χαμηλότερη από την αναμενόμενη δυναμική αύξηση των κερδών ανά μετοχή.

Τα παραπάνω μας οδηγούν να διατηρήσουμε μια προσεκτική θέση στις μετοχές με έμφαση στους αμυντικούς τομείς, καθώς και σε τομείς που έχουν κυκλικό χαρακτήρα, αλλά με πολύ ελκυστικές αποτιμήσεις (που παρέχουν ασφάλεια σε {περίπτωση} διόρθωσης) και υψηλή μερισματική απόδοση ( που εξασφαλίζει σταθερές ροές εισοδήματος). Πιστεύουμε ότι αυτή η στρατηγική μας επιτρέπει να εκμεταλλευόμαστε τη θετική δυναμική στις αγορές, αλλά ταυτόχρονα να είμαστε σχετικά προστατευμένοι από οποιαδήποτε διόρθωση ή αύξηση της γεωπολιτικής αβεβαιότητας.

Ταυτόχρονα, πιστεύουμε ότι η επιτάχυνση των περικοπών των επιτοκίων δημιουργεί ένα θετικό περιβάλλον στις αγορές ομολόγων, όπου αυξάνουμε περαιτέρω την προτίμησή μας για τα ομόλογα των ΗΠΑ και της ευρωζώνης. Και στις δύο περιπτώσεις, πιστεύουμε ότι η αγοράστρια υποτιμά την έκταση των μειώσεων επιτοκίων που απαιτούνται για την τόνωση της οικονομικής δραστηριότητας, ενώ στην {περίπτωση} των ομολόγων των ΗΠΑ, πιστεύουμε ότι τα επιτόκια στα τρέχοντα επίπεδα έχουν δημιουργήσει πρόσθετες αποδόσεις για να αντισταθμίσουν τον κίνδυνο αύξησης των δημοσιονομικών ελλειμμάτων στο μέλλον. Και σε αυτή την {περίπτωση}, η θετική μας στάση απέναντι στα κρατικά ομόλογα μπορεί επίσης να προσφέρει ένα ορισμένο {επίπεδο} ασφάλειας σε {περίπτωση} αύξησης του γεωπολιτικού κινδύνου.

Κίνδυνος

Εκτός από τους γεωπολιτικούς κινδύνους, στη σφαίρα της μακροοικονομίας η κατανομή των κινδύνων δεν είναι συμμετρική. Σε ένα άκρο του φάσματος, υπάρχει περιορισμένη πιθανότητα αναζωπύρωσης του πληθωρισμού που θα καθυστερήσει τις μειώσεις των επιτοκίων ή θα οδηγήσει σε περαιτέρω αυξήσεις, οι οποίες θα έχουν αρνητικό αντίκτυπο στα ομόλογα και τις περισσότερες μετοχές, με εξαίρεση μερικές μεγάλες κεφαλαιοποιήσεις που θα συνεχίσει. επωφελούνται από την προνομιακή τους θέση στις αγορές. Αντιθέτως, βλέπουμε ένα πολύ πιο πιθανό σενάριο στο οποίο η οικονομική επιβράδυνση επιταχύνεται απροσδόκητα, κάτι που θα επηρεάσει αρνητικά τις θέσεις των μετοχών αλλά θα είναι σημαντικά ωφέλιμο για το χαρτοφυλάκιο των ομολόγων.