Το Επιμελητήριο σημειώνει ότι η δράση της Τράπεζας έχει «παραμεληθεί εδώ και καιρό»

Η HSBC αύξησε την τιμή-στόχο της για την Alpha Bank κατά 30% από 2,30 ευρώ σε 3,00 ευρώ, με την εταιρεία να περιγράφει τις μετοχές της Alpha Bank ως «το πιο

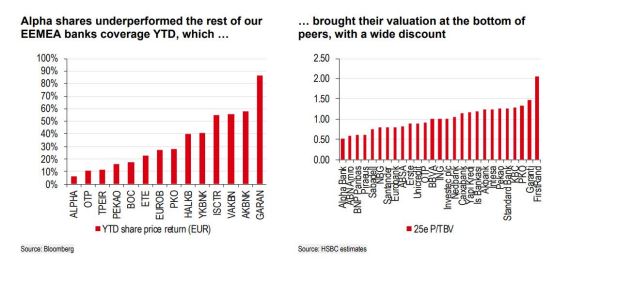

υποτιμημένη μετοχή EEMEA» και τονίζουν ότι τα θεμελιώδη μεγέθη της Τράπεζας δεν δικαιολογούν την τιμή της.

Ο οίκος αναφέρει επίσης συγκεκριμένα την εξαγορά ύψους 30 εκατ. ευρώ, η οποία ελπίζει ότι θα στηρίξει τις μετοχές της εταιρείας το επόμενο διάστημα, ενώ αναφέρει ότι τα αποτελέσματα εξαμήνου, που θα ανακοινώσει η Τράπεζα στις 2 Αυγούστου, είναι ο πλησιέστερος καταλύτης για το μέλλον της. μετοχή στη μετοχή.

Το Επιμελητήριο σημειώνει ότι οι μετοχές της τράπεζας έχουν «παραμεληθεί εδώ και πολύ καιρό» και η χαμηλή αποτίμηση προήλθε από μεταβατικά κράτη.

παράγοντες όπως η πώληση μετοχών της Πειραιώς από το ΤΧΣ, που στέρησε την αγοράστρια από ρευστότητα. Προσθέτει ότι ένας άλλος παράγοντας που επηρέασε τη χαμηλή τιμή της μετοχής είναι το προσωρινό {πλεονέκτημα} που είχαν οι υπόλοιπες τράπεζες το προηγούμενο διάστημα, οι οποίες επωφελήθηκαν από ισχυρή θέση στις καταθέσεις λιανικής.

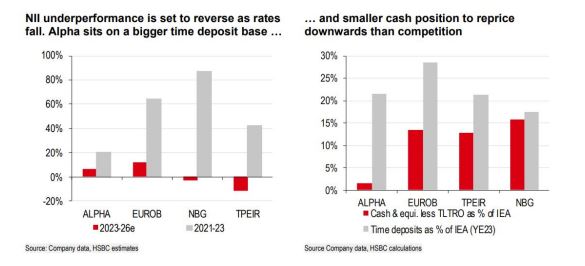

Ωστόσο, η HSBC σημειώνει ότι στο νέο περιβάλλον των χαμηλότερων επιτοκίων, η Τράπεζα θα βρίσκεται σε ευνοϊκή θέση, γεγονός που επιβεβαιώνει το αφήγημα του Διοικητικού Συμβουλίου της Alpha Bank, θέση που εξέφρασε πρόσφατα ο Οικονομικός Διευθυντής του Ομίλου, Λάζαρος Παπαγαρυφάλλου. Ειδικότερα, ο οίκος αναμένει ότι τα καθαρά έσοδα από τόκους (ΝΙΙ) θα αυξηθούν κατά 7% τα επόμενα τρία χρόνια, τη στιγμή που «ο δείκτης NII των άλλων τραπεζών θα παραμείνει σταθερός ή θα υποχωρήσει», ενώ επισημαίνει ότι το κοστούς της πίστωσης θα μειωθεί σε ως {αποτέλεσμα} ενίσχυσης των κονδυλίων και ταυτόχρονης μείωσης των ΜΕΑ.  (*3*)

(*3*)

Σύμφωνα με την HSBC, η ευνοϊκή θέση της Alpha Bank σε σχέσης με άλλες τράπεζες στο νέο περιβάλλον χαμηλότερων επιτοκίων επιβεβαιώνεται από το γεγονός ότι η Alpha Bank έχει χαμηλότερη ρευστότητα ενεργητικού και υψηλότερες προθεσμιακές καταθέσεις, με {αποτέλεσμα} η ευαισθησία της στη μείωση των επιτοκίων να είναι κατά 40% χαμηλότερη.

Παράλληλα, ο αναλυτής της HSBC αύξησε τις εκτιμήσεις του για τα επαναλαμβανόμενα αποτελέσματα της Alpha Bank το 2024 και το 2025 κατά 16% και 26%, αντίστοιχα, ως {αποτέλεσμα} της χαμηλότερης beta καταθέσεων και της υψηλότερης αύξησης του χαρτοφυλακίου τίτλων της Τράπεζας.

Η HSBC δηλώνει ότι η τιμή της μετοχής της Alpha Bank θα πρέπει να είναι πιο κοντά στη λογιστική αξίας, με την τράπεζα να τονίζει ότι η Τράπεζα:

1. βιώσιμο ROTE πολύ κοντά στο κοστούς ιδίων κεφαλαίων (CoE)

2. «άφθονα» πλεονάζοντα κεφάλαια

3. περιθώριο περαιτέρω αύξησης των πληρωμών μερισμάτων τα επόμενα χρόνια, με την τράπεζα να παραδέχεται ότι υιοθέτησε μια συντηρητική θέση περιορίζοντας τις πληρωμές μερισμάτων στο 30% των μελλοντικών κερδών, ενώ το Διοικητικό Συμβούλιο της Τράπεζας προέβλεψε 50%.