Ωστόσο, η Scope σημειώνει ότι χώρες που είχαν προηγουμένως υψηλά επίπεδα μη εξυπηρετούμενων δανείων, όπως η Ιταλία και η Ελλάδα, θα έχουν καλύτερες επιδόσεις

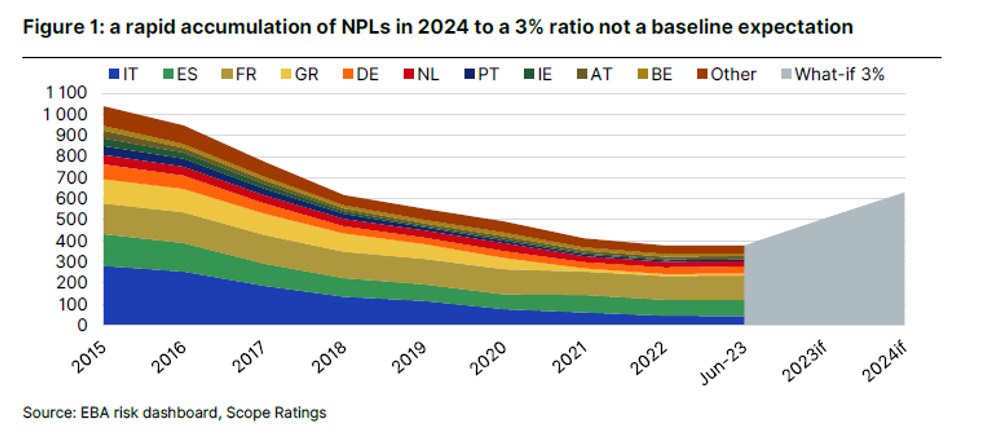

Για πρώτη φορά από το 2015, ο αριθμός των μη εξυπηρετούμενων δανείων (ΜΕΔ) στους ισολογισμούς των ευρωπαϊκών τραπεζών αυξάνεται, αν και με μέτριο ρυθμό. Ωστόσο, σύμφωνα με το Scope, το πιο πιθανό σενάριο είναι μόνο μια σταδιακή επιδείνωση της ποιότητας του ενεργητικού των τραπεζών ως {αποτέλεσμα} των υψηλότερων επιτοκίων και της μέτριας οικονομικής ανάκαμψης στις περισσότερες ευρωπαϊκές χώρες.

Ωστόσο, αυτό θα έχει μόνο οριακή επίπτωση στην πιστοληπτική ικανότητα των ευρωπαϊκών τραπεζών. Ένα σοκ NPL είναι απίθανο, σύμφωνα με το Scope, το οποίο μάλιστα σημειώνει ότι χώρες που είχαν προηγουμένως υψηλά επίπεδα μη εξυπηρετούμενων δανείων, όπως η Ιταλία και η Ελλάδα, θα έχουν καλύτερες επιδόσεις. Ωστόσο, εάν η οικονομική επιβράδυνση είναι πιο έντονη, ο πιστωτικός κίνδυνος μπορεί να πραγματοποιηθεί ευρύτερα στο δεύτερο εξάμηνο.

Πεδίο εφαρμογής: Πώς βοήθησε ο πληθωρισμός την Ελλάδα – Ανθεκτική στο πετρελαϊκό σοκ

Η απότομη αύξηση των επιτοκίων αποτελεί βασικό μοχλό βελτίωσης της ποιότητας των περιουσιακών στοιχείων, θέτοντας τους πιο ευάλωτους δανειολήπτες σε μεγαλύτερο κίνδυνο αθέτησης υποχρεώσεων. Ωστόσο, η θετική πλευρά είναι ότι η εμφάνιση της NLD ήταν περιορισμένη και είναι κοινή σε όλες τις χώρες και τους τομείς. Ταυτόχρονα, τα υψηλότερα επιτόκια αυξάνουν τα κέρδη πολλών ευρωπαϊκών τραπεζών και αυξάνουν την ικανότητά τους να απορροφούν πιστωτικές ζημίες.

Ο Scope πιστεύει ότι τα ΜΕΔ θα συνεχίσουν να αυξάνονται το 2024, αλλά δεν θεωρεί ρεαλιστικό να αναμένεται σχεδόν διπλασιασμός στο 3%.

Σε τελική ανάλυση κειμένου, υπάρχουν αρκετά ισχυρά επιχειρήματα που δείχνουν σταθερούς δείκτες ποιότητας ενεργητικού το επόμενο έτος:

• Η αντιστροφή της τάσης βελτίωσης της ποιότητας του ενεργητικού ξεκινά από το χαμηλότερο σημαντικό σημείο.

• Δεν υπάρχει ευρεία επιδείνωση της ποιότητας του ενεργητικού σε αυτό το στάδιο. Η εστίαση σε εντοπισμένους τομείς κινδύνου, όπως τα εμπορικά ακίνητα και τα εταιρικά πιστωτικά ανοίγματα, είναι συνήθως λεπτομερής.

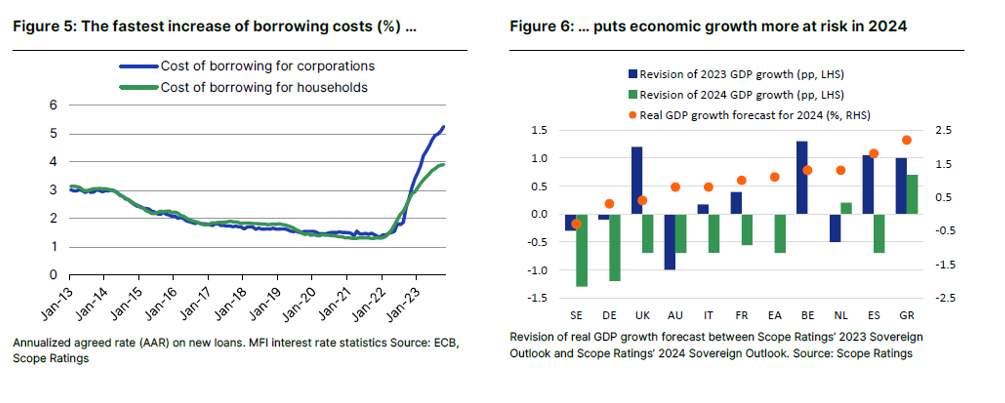

• Η οικονομική ανάκαμψη στη ζώνη του ευρώ είναι πιθανό να είναι μέτρια, αλλά δεν αναμένεται ύφεση. Η πρόβλεψη ανάπτυξης του ΑΕΠ της Scope είναι 1,1% το 2024 σε σύγκριση με 0,7% το 2023.

• Τα υψηλότερα επιτόκια αυξάνουν την ικανότητα δημιουργίας κερδών και κάλυψης ζημιών.

Οι ανησυχίες για την ποιότητα του ενεργητικού ενδέχεται να αυξηθούν σε {περίπτωση} παρατεταμένης περιόδου αυστηρής νομισματικής πολιτικής. Ωστόσο, η Scope δεν θεωρεί πιθανή την επανάληψη του προηγούμενου κύκλου ποιότητας του ενεργητικού, κατά τον οποίο τα μη εξυπηρετούμενα δάνεια έφτασαν σε επίπεδα παρόμοια με το 2015.

Το βελτιωμένο επιχειρηματικό περιβάλλον, τα καλύτερα πρότυπα παραγωγής, η πιο συνετή εποπτεία του πιστωτικού κινδύνου και οι θετικές προοπτικές για τον πληθωρισμό είναι τα κύρια χαρακτηριστικά σε σύγκριση με πριν από μια δεκαετία. Σύμφωνα με εκτιμήσεις του Scope, οι χώρες που έχουν συμβάλει σημαντικά στη συσσώρευση μη εξυπηρετούμενων δανείων στο παρελθόν (π.χ. Ιταλία και Ελλάδα) θα έχουν καλές επιδόσεις.

Αυξανόμενα μη εξυπηρετούμενα δάνεια, αλλά μεγαλύτερη ικανότητα απορρόφησης πιστωτικών ζημιών

Παρά την ταχεία αύξηση των επιτοκίων τους τελευταίους 18 μήνες, ο μέσος δείκτης ΜΕΔ της ΕΕ που αναφέρθηκε από την ΕΑΤ έχει αλλάξει ελαφρώς, κατά μερικές μονάδες βάσης, παραμένοντας κοντά στο 1,8%. Τους πρώτους εννέα μήνες του 2023, οι δείκτες ΜΕΔ αυξήθηκαν για τις περισσότερες μεγάλες ευρωπαϊκές τράπεζες, αλλά η αύξηση ήταν μέτρια. Η μεγαλύτερη αύξηση ήταν μικρότερη από 0,5 ποσοστιαίες μονάδες και η αύξηση των μη εξυπηρετούμενων δανείων ήταν ισορροπημένη.

Ο πιστωτικός κίνδυνος στον τομέα των εμπορικών ακινήτων δεν έχει μειωθεί από την τελευταία μας {αξιολόγηση} τον Μάιο του 2023 και παραμένει σχετικός. Οι διορθώσεις τιμών συνεχίζονται και οι αυστηρότεροι όροι αναχρηματοδότησης αυξάνουν την πίεση. Η Scope βλέπει την πρόσφατη πτώχευση της αυστριακής εταιρείας Signa ως ακραίο παρά τυπικό παραδείγματα των προκλήσεων που αντιμετωπίζει ο κλάδος. Η έκθεση των τραπεζών είναι διαχειρίσιμη σε σύγκριση με την ικανότητά τους να απορροφούν ζημίες.

Η ικανότητα πολλών τραπεζών να απορροφούν ζημίες αυξήθηκε σημαντικά καθώς τα καθαρά έσοδα από τόκους (και επομένως τα λειτουργικά έσοδα) αυξάνονταν ταχύτερα από το κοστούς του κινδύνου. Πρόκειται για μια θετική, αν και προσωρινή, κατάσταση λόγω της αναμενόμενης εξομάλυνσης των περιθωρίων επιτοκίων. Οι μεγάλες τράπεζες τείνουν επίσης να εμφανίζουν ισορροπημένα προφίλ κινδύνου-απόδοσης: εκείνες με τους υψηλότερους δείκτες κόστους κινδύνου προς το σύνολο των δανείων ή υψηλότερο κοστούς κινδύνου προς λειτουργικά έσοδα πριν από την απομείωση εξακολουθούν να έχουν υποστηρικτικές μετρήσεις κερδοφορίας.

Ελαφρώς αρνητικό σενάριο για τις συνθήκες λειτουργίας των τραπεζών

Από τον Ιούνιο του 2022, οι δανειολήπτες στην Ευρώπη γνώρισαν την ταχύτερη αύξηση του κόστους δανεισμού σε μια δεκαετία. Αυτός είναι ο κύριος λόγος για τη συνέχιση της οικονομικής επιβράδυνσης το 2023-2024. Η οικονομική ανάπτυξη ιδεών θα παραμείνει κάτω από το {δυναμικό} σε πολλές χώρες. Ως {αποτέλεσμα}, οι τραπεζικές συνθήκες θα είναι πιο αυστηρές το 2024 και οι προσδοκίες για την αύξηση του πραγματικού ΑΕΠ θα μειωθούν σε πολλές χώρες.

Τα υψηλότερα επιτόκια και οι πιο δύσκολες μακροοικονομικές συνθήκες μεταφράζονται σε χαμηλότερη παραγωγή δανείων. Τα χαρτοφυλάκια δανείων διατηρούνται επί του παρόντος καλά, γεγονός που αποτελεί βασικό παράγοντα που υποστηρίζει τη παραγωγή κερδών και την ικανότητα των τραπεζών να απορροφούν ζημιές, είπε ο Scope.

Ο κύριος κίνδυνος για τους δανειολήπτες λιανικής και εταιρικής είναι μια παρατεταμένη περίοδος αυξημένων επιτοκίων, οι οποίοι ήδη αντιμετωπίζουν μειωμένα καθαρά διαθέσιμα εισοδήματα ή στενότερα περιθώρια κέρδους. Αυτό είναι πιθανό να μειώσει τη ζήτηση για δάνεια, να επηρεάσει περαιτέρω την παραγωγή δανείων και να αυξήσει τον κίνδυνο αθέτησης υποχρεώσεων. Αυτό θα επηρεάσει επίσης τη δυναμική του κλάδου των ακινήτων και των κατασκευών.