Τι δείχνει η ειδική ανάλυση κειμένου της Τράπεζας της Ελλάδος

Η έλευση της επενδυτικής φάσης φέρνει «δώρα» στην ελληνική οικονομία. Σύμφωνα με την Τράπεζα της Ελλάδος, η μείωση του κόστους εξωτερικής χρηματοδότησης του χρηματοπιστωτικού τομέα, η αύξηση των εταιρικών επενδύσεων και των επενδύσεων των νοικοκυριών, αλλά και η αύξηση του ΑΕΠ είναι μερικά σημαντικά οφέλη για την Ελλάδα, προσθέτοντας ποσό περίπου 3,04 δισ. ευρώ.

Η ειδική ανάλυση κειμένου της Τράπεζας της Ελλάδος που περιλαμβάνεται στην ενδιάμεση έκθεση νομισματικής πολιτικής δείχνει ότι η βασική υπόθεση είναι η μόνιμη μείωση κατά 100 μονάδες βάσης στο κοστούς εξωτερικής χρηματοδότησης του χρηματοπιστωτικού τομέα. Στη συνέχεια, ποσοτικοποιεί τον θετικό αντίκτυπο στο ΑΕΠ, τις επενδύσεις, το δανεισμό και το τραπεζικό μέρος.

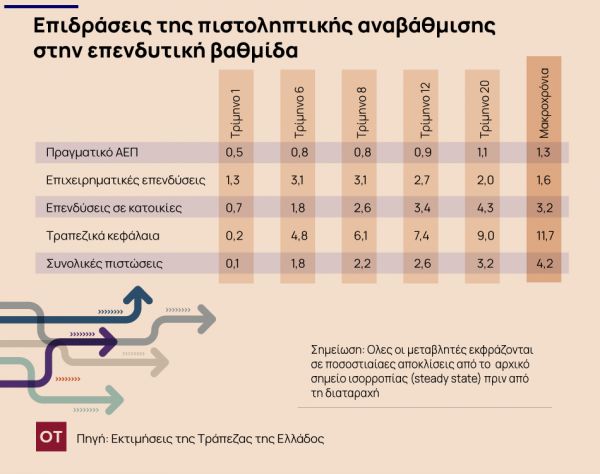

Σύμφωνα με τη μελέτη, η θετική επίδραση της επενδυτικής βαθμίδας ξεκινά ήδη από το πρώτο τρίμηνο μετά την ανάκαμψή της. Στο πλαίσιο αυτό, το ΑΕΠ του πρώτου τριμήνου του 2024 θα σημειώσει αύξηση 0,5% σε σχέσης με το {επίπεδο} των επενδύσεων. Οι μετρήσεις της Τράπεζας δείχνουν ότι στο τέλος του τέταρτου τριμήνου η αύξηση του ΑΕΠ θα ανέλθει στο 0,8% του ΑΕΠ, που σημαίνει ότι το ΑΕΠ θα είναι υψηλότερο κατά 1,9 δισ. ευρώ.

Fitch: 4 λόγοι για την προβολή της Ελλάδας

{Κέρδος}

Στο τέλος του δεύτερου έτους, το {κέρδος} θα παραμείνει στο 0,8%. Θα αυξηθεί ελαφρά σε 0,9% και 1% στο τέλος του τρίτου και τέταρτου έτους για να επιτευχθεί μακροπρόθεσμη αύξηση του ΑΕΠ σε σταθερό {επίπεδο} 1,3%, δηλαδή 3,04 δισεκατομμύρια ευρώ σε όρους ΑΕΠ το 2024 (ονομαστικές συνθήκες 233,8 δισεκατομμυρίων ευρώ ).

Η αύξηση του ΑΕΠ προκύπτει από ένα φαινόμενο ντόμινο που ξεκινά με την αύξηση της τραπεζικής χρηματοδότησης, η οποία στη συνέχεια αυξάνει τον δανεισμό στην πραγματική οικονομία και, τελικά, τις ιδιωτικές επενδύσεις σε ακίνητα και επιχειρήσεις. Ειδικότερα, με την ανάκαμψη σε επενδυτικό {επίπεδο}, οι εταιρικές επενδύσεις και οι επενδύσεις των νοικοκυριών σε κατοικίες αυξήθηκαν κατά 0,7% και 1,3%, αντίστοιχα, στο τέλος του πρώτου τριμήνου.

Η αύξηση αυτή στο τέλος του τρίτου έτους από το {επίπεδο} επένδυσης θα ανέλθει σε 2,7% για τις εταιρικές επενδύσεις και 3,4% για τις ιδιωτικές επενδύσεις κατοικιών. Ταυτόχρονα, τα συνολικά πιστωτικά και τραπεζικά κεφάλαια αυξάνονται κατά 2,6% και 7,4%, αντίστοιχα, στο τέλος του τρίτου έτους.

Όπως τονίζεται στην έκθεση, η θετική διαταραχή που προκαλεί η αναβάθμιση σε επενδυτική βαθμίδα θεωρείται μόνιμη και η οικονομία κινείται σταδιακά προς ένα νέο μακροπρόθεσμο σημαντικό σημείο ισορροπίας. Όπως δείχνει ο πίνακας, μακροπρόθεσμα το {επίπεδο} των εταιρικών επενδύσεων και των επενδύσεων σε κατοικίες αυξάνεται κατά 1,3%, 1,6% και 3,2% αντίστοιχα. Τα συνολικά δάνεια και τα τραπεζικά κεφάλαια αυξάνονται κατά περίπου 4,2% και 11,7%, αντίστοιχα.

Ανθεκτικό στις κρίσεις

Εκτός από απτά αποτελέσματα, σύμφωνα με την Τράπεζα της Ελλάδος, η ανάκτηση της επενδυτικής βαθμολογίας θα ενισχύσει και την ανθεκτικότητα της οικονομίας στις κρίσεις.

Δεδομένου ότι η αναβάθμιση σε επενδυτικό βαθμό αναμένεται να έχει αντίκτυπο στην οικονομία και μέσω άλλων διαύλων που δεν περιλαμβάνονται στην ανάλυση κειμένου, όπως η μείωση της αβεβαιότητας και η προσέλκυση ξένων επενδύσεων, οι συνολικά θετικές επιπτώσεις της αναβάθμισης στην ελληνική οικονομία ενδέχεται να είναι μεγαλύτερες.

Σύμφωνα με την ΤτΕ, σε μια οικονομία όπως η Ελλάδα, η οποία υποστηρίζεται από χαμηλότερο κοστούς χρηματοδότησης λόγω της ανακτημένης αξιολόγησης επενδυτικής βαθμίδας, η ύφεση που μπορεί να προκύψει από την προσωρινή αύξηση των χρηματοοικονομικών κινδύνων για το τραπεζικό σύστημα είναι σχετικά πιο ήπια και βραχύβια. Στην πραγματικότητα, η έκθεση τονίζει ότι η ίδια ανθεκτικότητα προκύπτει και από την επίδραση άλλων εξωτερικών παραγόντων.

Μοντέλο

Η TtE εξηγεί ότι προκειμένου να διερευνηθούν οι μηχανισμοί μέσω των οποίων η αύξηση του επιπέδου πίστωσης επηρεάζει την οικονομία, βαθμονομήθηκε το θεωρητικό μοντέλο των Clerc et al. (2015) για την ελληνική οικονομία. Είναι ένα {δυναμικό} στοχαστικό μοντέλο γενικής ισορροπίας που επιτρέπει την εξέταση των μηχανισμών μετάδοσης εναλλακτικών διαταραχών από την πραγματική οικονομία στον χρηματοπιστωτικό τομέα και αντίστροφα.

Ο εντοπισμός της θετικής επίδρασης της αύξησης του επενδυτικού επιπέδου υπόκειται σε εναλλακτικές προσεγγίσεις, καθώς είναι γνωστό ότι η προοδευτικότητα αυτή επιφέρει πολλά θετικά οφέλη, όπως βελτίωση του επενδυτικού κλίματος, μείωση της αβεβαιότητας κ.λπ. Ωστόσο, με βάση την υπάρχουσα βιβλιογραφία , η πρώτη και κύρια επίδραση θεωρείται ότι είναι η μείωση από την κυβέρνηση του κόστους του χρέους και, ως άμεση συνέπεια, η μείωση του κόστους χρηματοδότησης ολόκληρης της οικονομίας μέσω του χρηματοπιστωτικού τομέα. Η Επιτροπή Εποπτείας θεωρεί την αύξηση ως μια διαρκή θετική επίδραση που μειώνει το κοστούς εξωτερικής χρηματοδότησης του χρηματοπιστωτικού τομέα κατά 100 μονάδες βάσης και εξετάζει τη δυναμική επίδρασή της σε βασικές μεταβλητές της οικονομικής και χρηματοπιστωτικής δραστηριότητας.

Αποτελέσματα

Σύμφωνα με τα αποτελέσματα, η μείωση του κόστους χρηματοδότησης του χρηματοπιστωτικού τομέα επιτρέπει στις τράπεζες να μειώσουν τα επιτόκια στεγαστικών και επιχειρηματικών δανείων και να αυξήσουν την προσφοράς τραπεζικής πίστης στην πραγματική οικονομία (κανάλι τραπεζικών δαπανών χρηματοδότησης).

Κατά συνέπεια, τα νοικοκυριά αυξάνουν τις καταναλωτικές και επενδυτικές τους δαπάνες για στέγαση, ενώ οι επιχειρήσεις αυξάνουν τις δαπάνες τους για επενδύσεις κεφαλαίου, γεγονός που οδηγεί σε αύξηση της αξίας της στέγασης και του επιχειρηματικού κεφαλαίου.

Δεδομένου ότι στο μοντέλο αυτά τα περιουσιακά στοιχεία αποτελούν εξασφαλίσεις για στεγαστικά και επιχειρηματικά δάνεια, η αύξηση της αξίας τους προκαλεί μείωση του δείκτη μη εξυπηρετούμενων δανείων για νοικοκυριά και επιχειρήσεις, αντίστοιχα.

Η μείωση των μη εξυπηρετούμενων δανείων των νοικοκυριών και των επιχειρήσεων βελτιώνει την ποιότητα των δανειακών χαρτοφυλακίων των τραπεζών και την αξίας των κεφαλαίων των τραπεζών, ενισχύοντας τους ισολογισμούς τους και, κατά συνέπεια, αυξάνοντας περαιτέρω την προσφοράς τραπεζικών πιστώσεων στην πραγματική αγοράστρια.