Η γαλλική τράπεζα εξέφρασε μια πιο απαισιόδοξη κρίση για το κοστούς δανεισμού της Ελλάδας

Πιο απαισιόδοξη κρίση για το κοστούς του ελληνικού χρέους εξέφρασε η γαλλική τράπεζα BNP Paribas.

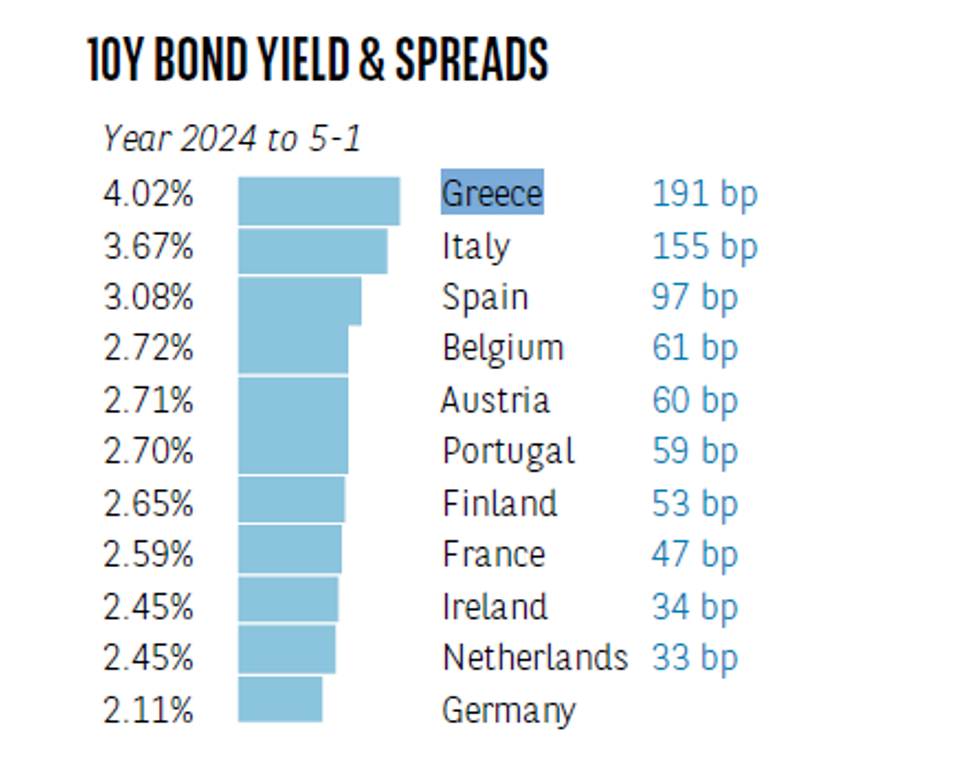

Εκτιμά ότι το 2024 θα αυξηθεί σχεδόν στο 4% και το spread στα γερμανικά ομόλογα θα είναι γύρω στις 190 μονάδες βάσης, χωρίς να μπει στην ανάλυση κειμένου του πώς έφτασε σε αυτήν την κρίση, ενώ σήμερα η απόδοση των ελληνικών 10ετών ομολόγων είναι κυμαίνονται μεταξύ 3,25% και 3,30%, με θετική συναίνεση.

Ελβετικό φράγκο: Η BNP Paribas αποζημιώνει τους δανειολήπτες για σχεδόν μισό δισεκατομμύριο

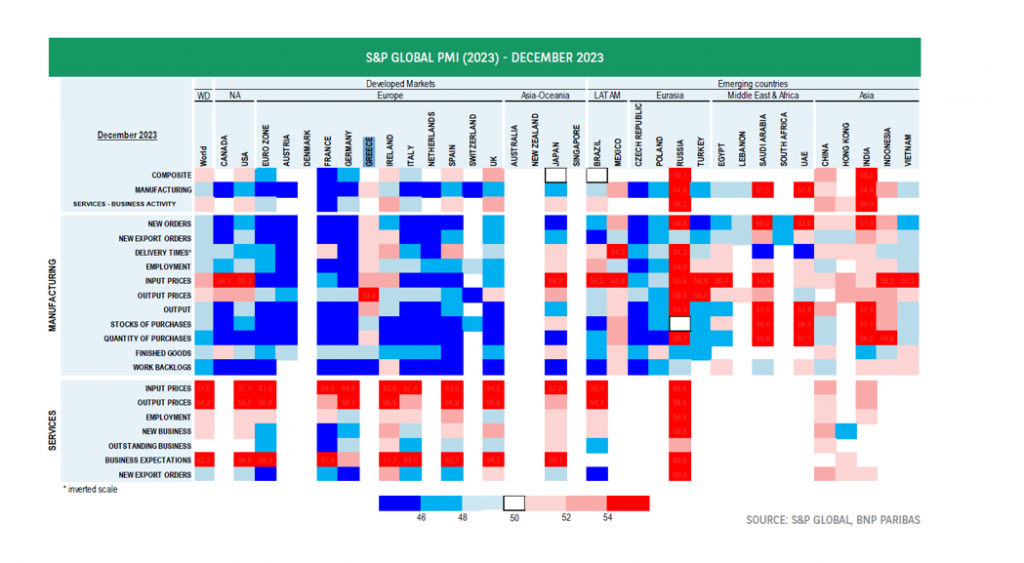

Ωστόσο, η BNP Paribas, σε αντίθεση με την παγκόσμια πτώση του μεταποιητικού τομέα με βάση τον δείκτη PMI, παραδέχεται ότι ο δείκτης συνεχίζει να ανακάμπτει στη ζώνη του ευρώ, τη Γερμανία, την Ελλάδα και την Ελβετία και, σε μικρότερο βαθμό, στην Κίνα.

Χαμηλότερα επιτόκια της κεντρικής τράπεζας και μετά τι;

Ειδικότερα, στην ανάλυσή της για τη νομισματική πολιτική το 2024, η BNP Paribas σημειώνει ότι η περαιτέρω εξέλιξη στον αποπληθωρισμό και οι ευκαιρίες που δημιουργεί για χαλάρωση των κεντρικών τραπεζών φαίνεται να είναι οι μόνες οικονομικές «βεβαιότητες» για το 2024. Απομένει να απαντηθεί ένας κατάλογος σημαντικών ερωτημάτων ανταποκρίνονται όσο προχωρά η χρονιά.

Ποιος θα είναι ο ρυθμός και το εύρος της μείωσης των επιτοκίων; Υπάρχει κίνδυνος να υποτιμηθεί ο αντίκτυπος των προηγούμενων αυξήσεων των επιτοκίων που δεν έχουν ακόμη συμβεί; Τι γίνεται με το χρονοδιάγραμμα και την ισχύ της οικονομικής ανάκαμψης ως απάντηση στον χαμηλότερο πληθωρισμό και την έναρξη της νομισματικής χαλάρωσης; Έχει μειονεκτήματα το σενάριο ομαλής προσγείωσης των ΗΠΑ; Οι απαντήσεις σε αυτά τα ερωτήματα έχουν σημασία για την πραγματική οικονομία, αλλά είναι ιδιαίτερα σημαντικές για τις χρηματοπιστωτικές αγορές και τις προσδοκίες των επιτοκίων.

Συναίνεση για τα επιτόκια καταθέσεων της ΕΚΤ

Από μακροοικονομική άποψη, ένα από τα χαρακτηριστικά του 2023 ήταν η συνεχιζόμενη αυστηροποίηση της νομισματικής πολιτικής, με την Ομοσπονδιακή Τράπεζα των ΗΠΑ και την ΕΚΤ να αυξάνουν τα επιτόκια περισσότερο από το αναμενόμενο. Αυτές οι αποφάσεις, σε συνδυασμό με τα αυξανόμενα στοιχεία κατά το δεύτερο εξάμηνο του έτους που υποδεικνύουν μια σαφή πτωτική τάση του πυρήνα του πληθωρισμού, άλλαξαν τις προοπτικές για τα επιτόκια για το 2024. Το 2022 ήταν το έτος έναρξης του κύκλου σύσφιξης, το 2023 έφερε το τελικό επιτόκιο και το 2024 θα πρέπει να είναι το έτος των επίσημων μειώσεων των επιτοκίων, εκτιμά η BNP Paribas.

Στις ΗΠΑ, οι προβλέψεις των μελών του FOMC τον Δεκέμβριο ανέφεραν τρεις περικοπές κατά 25 μονάδες βάσης το 2024. Η ανακοίνωση της ΕΚΤ είναι πιο αδιαφανής, αν και πρόσφατα σχόλια από πολλά μέλη του διοικητικού συμβουλίου δείχνουν ότι η συζήτηση έχει ξεκάθαρα προχωρήσει από το αν δικαιολογούνται περαιτέρω περικοπές ή εάν τα επιτόκια θα πρέπει να διατηρηθούν στο τρέχον {επίπεδο}.

Η συναίνεση προβλέπει ότι η ΕΚΤ θα αρχίσει να μειώνει τα επιτόκια τον Ιούλιο, φέρνοντας το επιτόκιο καταθέσεων στο 3,25% από το τρέχον {επίπεδο} του 4,00% μέχρι το τέλος του έτους. Μια παρόμοια μελέτη στις ΗΠΑ προβλέπει την πρώτη μείωση των επιτοκίων της Fed τον Ιούνιο και μια σωρευτική μείωση κατά 125 μονάδες βάσης στο επιτόκιο των ομοσπονδιακών κεφαλαίων φέτος.

Είναι ασφαλές να πούμε ότι υπάρχει λίγη ή καθόλου συζήτηση για το εάν τα επιτόκια πολιτικής θα μειωθούν φέτος. Σύμφωνα με την BNP Paribas, περαιτέρω εξέλιξη στον αποπληθωρισμό θα πρέπει να δικαιολογεί τη μείωση των επίσημων επιτοκίων, έστω και μόνο για να αποφευχθεί η αύξηση των πραγματικών επιτοκίων, προκαλώντας έτσι μια ανεπιθύμητη περαιτέρω σύσφιξη του νομισματικού περιβάλλοντος.

Η πορεία του πληθωρισμού

Οι κεντρικοί τραπεζίτες έχουν επανειλημμένα τονίσει ότι η πολιτική τους βασίζεται σε δεδομένα, επομένως οι βασικές μεταβλητές που πρέπει να παρακολουθήσουν είναι η αγοράστρια εργασίας – ως δείκτης οικονομικής ανθεκτικότητας – η αύξηση των μισθών, ο πληθωρισμός και οι προσδοκίες για τον πληθωρισμό. Η δεύτερη ερώτηση επικεντρώνεται στις επίμονες ανησυχίες ότι ορισμένες από τις επιπτώσεις των προηγούμενων αυξήσεων των επιτοκίων μπορεί να πρέπει να πραγματοποιηθούν. Αυτό είναι σημαντικό για τις επιχειρήσεις που πρέπει να αναχρηματοδοτήσουν το χρέος ή για τα νοικοκυριά με στεγαστικά δάνεια κυμαινόμενου επιτοκίου που αγωνίζονται με την αλλαγή των επιτοκίων.

Στην πρώτη {περίπτωση}, οι βασικοί παράγοντες είναι η έκταση της αναχρηματοδότησης του χρέους, η άνοδος των επιτοκίων και ο τρόπος με τον οποίο οι εταιρείες θα αντιμετωπίσουν αυτήν την άνοδο μειώνοντας το κοστούς, μειώνοντας τις επενδύσεις ή απλώς αποδεχόμενοι περικοπή κερδών. Επιπλέον, ο αριθμός των πτωχεύσεων, που είναι ήδη σε άνοδο, ενδέχεται να αυξηθεί περαιτέρω.

Ο ρόλος των στεγαστικών δανείων μεταβλητού επιτοκίου εξαρτάται σε μεγάλο βαθμό από τη χώρα που αναλύεται. Στις ΗΠΑ τα στεγαστικά δάνεια έχουν συνήθως σταθερό επιτόκιο, ενώ στην Ευρωζώνη υπάρχουν σημαντικές διαφορές μεταξύ των χωρών. Αν και είναι πολύ δύσκολο να εκτιμηθεί ο μακροοικονομικός αντίκτυπος της υπολειπόμενης επίπτωσης των υψηλότερων επιτοκίων, υπάρχει σαφής καθοδικός κίνδυνος για την ανάπτυξη ιδεών και ως εκ τούτου τον πληθωρισμό. Αυτό έχει επίσης επιπτώσεις στις χρηματοπιστωτικές αγορές και στις προσδοκίες των επιτοκίων.