Πού θα πάνε οι μετοχές, τα ομόλογα, ο χρυσός, το πετρέλαιο και το ευρώ;

Η ανθεκτικότητα της παγκόσμιας οικονομίας, η υψηλή εταιρική κερδοφορία και η προοπτική χαμηλότερων επιτοκίων υποστηρίζουν μεσοπρόθεσμα την ανοδική πορεία στις μεγάλες αγορές μετοχών, εκτιμά η Alpha Bank στη σχετική μελέτη της για τις εξελίξεις στην αγοράστρια και την προτεινόμενη επενδυτική στρατηγική αυτή τη στιγμή.

Οι γεωπολιτικές προκλήσεις, συμπεριλαμβανομένων των επερχόμενων προεδρικών εκλογών στις ΗΠΑ, μπορεί να αποτελέσουν πηγή αστάθειας και βραχυπρόθεσμων ήπιων ρευστοποιήσεων.

Τράπεζες: Εστίαση σε σχέδια επέκτασης στο εξωτερικό

Το γεωπολιτικό περιβάλλον ευνοεί θέσεις στους τομείς της ενέργειας, των πρώτων υλών, της αμυντικής βιομηχανίας, της ασφάλειας στον κυβερνοχώρο και των μικροεπεξεργαστών. Τα ομόλογα υψηλής απόδοσης είναι ελκυστικά επειδή παρέχουν καλό εισόδημα από τόκους, την προοπτική ανατίμησης του κεφαλαίου ενόψει της πτώσης των επιτοκίων και την ανθεκτικότητα των χαρτοφυλακίων. Η κατάλληλη επενδυτική στρατηγική είναι τα ελαφρώς υπερεπενδυμένα χαρτοφυλάκια, με προτίμηση σε επιλογές σταθερού εισοδήματος και υψηλής ποιότητας, και η τράπεζα προτείνει αναλυτικά:

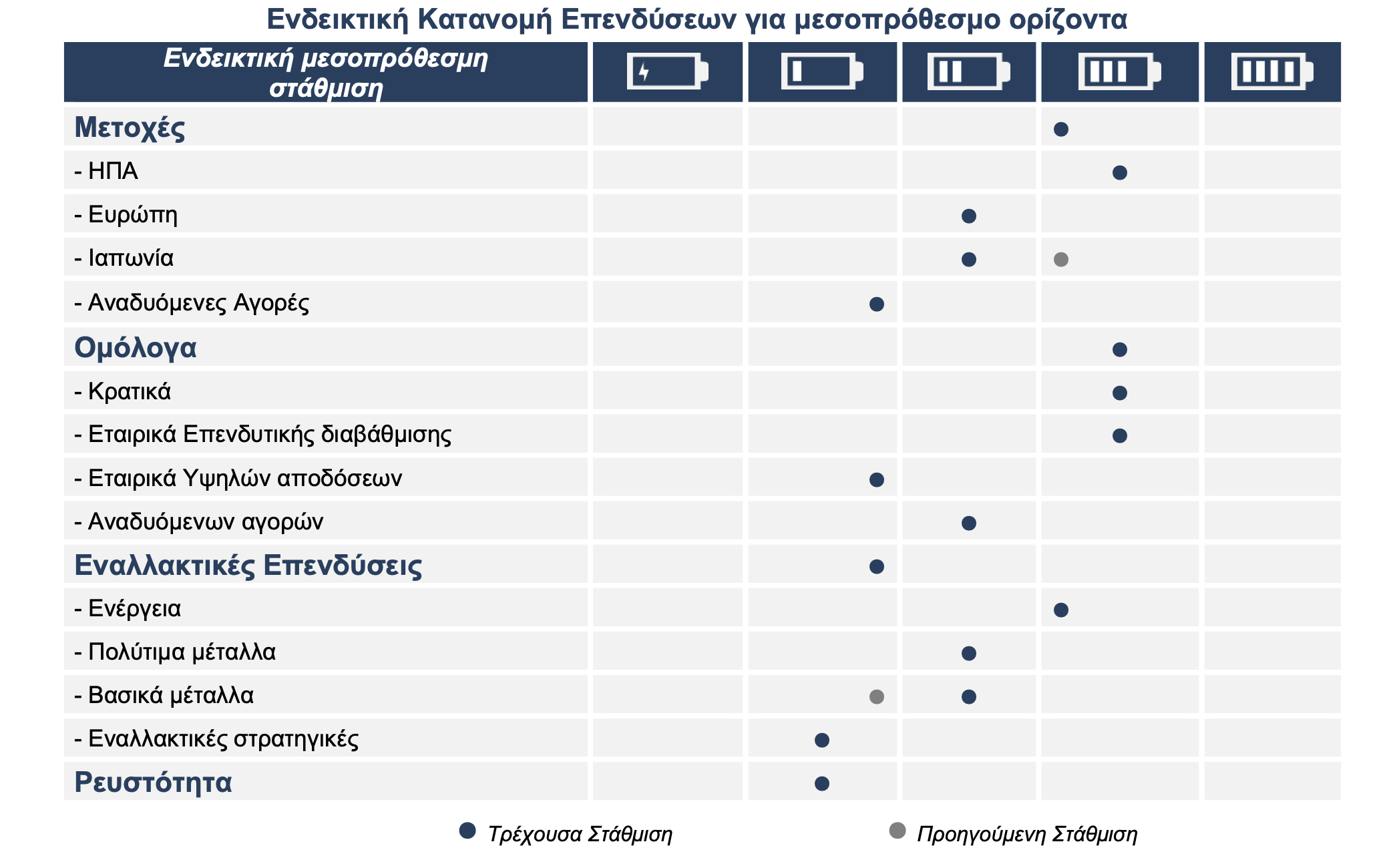

Ενέργειες: Οι μετοχές των ανεπτυγμένων εταιρειών είναι ελαφρώς υπέρβαρες καθώς διατηρούν ανοδική τάση και οι προοπτικές κερδών είναι ευνοϊκές. Ανάμεσα σε γεωγραφικές περιοχές, οι Ηνωμένες Πολιτείες ξεχωρίζουν επειδή η ανάπτυξη ιδεών των επιχειρήσεων είναι ισχυρή, η οικονομία παραμένει ανθεκτική και οι εκτιμήσεις κερδοφορίας αναθεωρούνται προς τα πάνω. Βραχυπρόθεσμες περίοδοι διόρθωσης όπως ο Απρίλιος είναι πιθανό να εμφανιστούν ξανά λόγω των αυξημένων αποτιμήσεων και της υψηλής συγκέντρωσης σε μεγάλες εταιρείες τεχνολογίας. Πιστεύουμε ότι σε {περίπτωση} βραχυπρόθεσμης διόρθωσης, αυτή είναι η κατάλληλη στιγμή για αύξηση θέσεων. Στην Ευρώπη, η σοβαρότητα αυτής της κατάστασης είναι ουδέτερη, καθώς η οικονομική ανάκαμψη παραμένει αδύναμη. Η αγοράστρια φαίνεται να έχει προεξοφλήσει τις αναμενόμενες μειώσεις των επιτοκίων από την ΕΚΤ, με τον δείκτη Stoxx 600 να φτάνει σε νέο ιστορικό υψηλό τον Μάιο. Ουδέτερο για το ιαπωνικό χρηματιστήριο καθώς η αστάθεια έχει αυξηθεί σημαντικά μετά τις φήμες για παρέμβαση των ιαπωνικών αρχών στην αγοράστρια συναλλάγματος. Οι μεσοπρόθεσμες προοπτικές είναι ευνοϊκές λόγω των διαρθρωτικών αλλαγών στις επιχειρήσεις. Οι μετοχές των αναδυόμενων αγορών είναι υποβαρείς παρά την ανάκαμψη τους τελευταίους μήνες, καθώς οι εκτιμήσεις για τα κέρδη αναθεωρούνται προς τα κάτω και οι αναδυόμενες οικονομίες είναι πιο ευάλωτες στα γεωπολιτικά γεγονότα. Συνεχίζεται η αναπτυξιακή δυναμική στο χρηματιστήριο στην Ελλάδα.

Δεσμούς: Η αγοράστρια ομολόγων παραμένει εξαιρετικά ασταθής, κυρίως λόγω της αβεβαιότητας σχετικά με τις προοπτικές για τον πληθωρισμό. Η τρέχουσα αποτίμηση των κρατικών ομολόγων στις ανεπτυγμένες χώρες θεωρείται ελκυστική. Παραμένουμε υπέρβαρα κρατικά ομόλογα ανεπτυγμένων χωρών παρά τις ασθενέστερες επιδόσεις τους από έτος σε έτος, καθώς οι μειώσεις των επιτοκίων της κεντρικής τράπεζας αναμένεται να ξεκινήσουν το δεύτερο εξάμηνο του έτους και ο πληθωρισμός επιστρέφει στον στόχο παρά τη βραχυπρόθεσμη αναζωπύρωση του πληθωρισμού. Η συνολική απόδοση των κρατικών ομολόγων σε περιόδους πτώσης των επιτοκίων ήταν ιστορικά υψηλότερη σε σύγκριση με τα μέσα χρηματαγοράς.

Τα εταιρικά ομόλογα επενδυτικού βαθμού έχουν καλή απόδοση στο τρέχον περιβάλλον, καθώς οι εταιρικές μετοχές είναι ισχυρές και η οικονομία συνεχίζει να έχει καλές επιδόσεις. Τα εταιρικά ομόλογα υψηλής απόδοσης συνεχίζουν να έχουν καλύτερη απόδοση, καθώς η ζήτηση για επενδύσεις υψηλού κινδύνου παραμένει ισχυρή και οι ανάγκες αναχρηματοδότησης παραμένουν διαχειρίσιμες. Αξίζει να αναφέρουμε, ωστόσο, ότι η αποτίμησή τους θεωρείται ακριβή και σε περιόδους αυξημένης μεταβλητότητας τα αποτελέσματα είναι χαμηλότερα. Ουδέτερη στάθμιση ομολόγων αναδυόμενων αγορών.

Εναλλακτικές επενδύσεις: Μικρό {πλεονέκτημα} σε σχέσης με την τιμή του πετρελαίου. Η τιμή του αργού πετρελαίου αναμένεται να επανέλθει σε ανοδική πορεία, κυρίως λόγω της ανάκαμψης της ζήτησης, των περικοπών του ΟΠΕΚ στην παραγωγή πετρελαίου και της γεωπολιτικής αβεβαιότητας. Ουδέτερη για την τιμή του χρυσού, καθώς η αυξημένη ζήτηση από τις κεντρικές τράπεζες της Ασίας αντισταθμίζεται από τα υψηλά πραγματικά επιτόκια. Ελλιπείς εναλλακτικές στρατηγικές αντιστάθμισης κινδύνου, επειδή οι επιλογές μετρητών και ομολόγων έχουν πιο ελκυστικό προφίλ κινδύνου/απόδοσης.

Ευρωδολάριο: Η αξιοσημείωτη ανθεκτικότητα της αμερικανικής οικονομίας σε σύγκριση με την αδυναμία της Ευρωζώνης, σε συνδυασμό με την προσδοκία ότι η ΕΚΤ θα ξεπεράσει τη Fed στη μείωση των επιτοκίων, επιβαρύνει αρνητικά το ζεύγος EUR/USD στο εγγύς μέλλον, με το ζεύγος να αναμένεται να παραμένουν κάτω από την πίεση, με την στήριξης εντοπισμένη στην περιοχή των $1,0600. Αναμένει ότι το ευρώ θα αυξηθεί προς την περιοχή των 1,1000 δολαρίων μεσοπρόθεσμα, καθώς η οικονομία της ευρωζώνης δείχνει σημάδια ανάκαμψης και η δυναμική της οικονομίας των ΗΠΑ δείχνει σημάδια αποδυνάμωσης.

Δολάριο/Γεν: Η συναλλαγματική ισοτιμία δολαρίου/γεν ήταν εξαιρετικά ασταθής εν μέσω φημών για παρέμβαση της ιαπωνικής κυβέρνησης στην αγοράστρια συναλλάγματος. Η συναλλαγματική ισοτιμία, η οποία έφτασε σε υψηλό 34 ετών (160,17 γιεν) στις 29 Απριλίου, υποχώρησε σε χαμηλό τριών εβδομάδων (151,86 γεν) στις 3 Μαΐου μετά από πιθανή αλλά ανεπιβεβαίωτη παρέμβαση των ιαπωνικών αρχών. Στη συνέχεια, η συναλλαγματική ισοτιμία αυξάνεται ελαφρά και πάλι, επιβεβαιώνοντας ότι οι ασυντόνιστες παρεμβάσεις στην αγοράστρια συναλλάγματος είναι αναποτελεσματικές. Το {πλεονέκτημα} του δολαρίου έναντι του γεν συνεχίζει να ευνοεί αυτό το ζεύγος και εκτιμούμε ότι μια πιθανή απόφασης της Τράπεζας της Ιαπωνίας να επιταχύνει την αύξηση των επιτοκίων μπορεί να αποτρέψει την υποχώρηση του γιεν.

Ρευστότητα: Ελλιπής ρευστότητα.