Οι ηλεκτρονικές πληρωμές αναπτύχθηκαν στην Ελλάδα μετά το 2015 μετά την επιβολή κεφαλαιακών περιορισμών, τη θέσπιση μέτρων για την προώθηση των ηλεκτρονικών πληρωμών και την πανδημία

Ο αντίκτυπος της πανδημίας στην αύξηση της χρήσης καρτών πληρωμής αποτυπώνεται σε νέα μελέτη του Ιδρύματος Οικονομικών και Βιομηχανικών Ερευνών. Η μελέτη «Ηλεκτρονικές πληρωμές στην Ελλάδα μετά την εποχή της πανδημίας» που δημοσιεύτηκε σήμερα δείχνει ότι οι ηλεκτρονικές πληρωμές στην Ελλάδα συνέχισαν να αυξάνονται σταθερά και μετά το τέλος της πανδημίας, με αντίστοιχη θετική επίδραση στα δημοσιονομικά έσοδα λόγω της αυξημένης φορολογικής συμμόρφωσης.

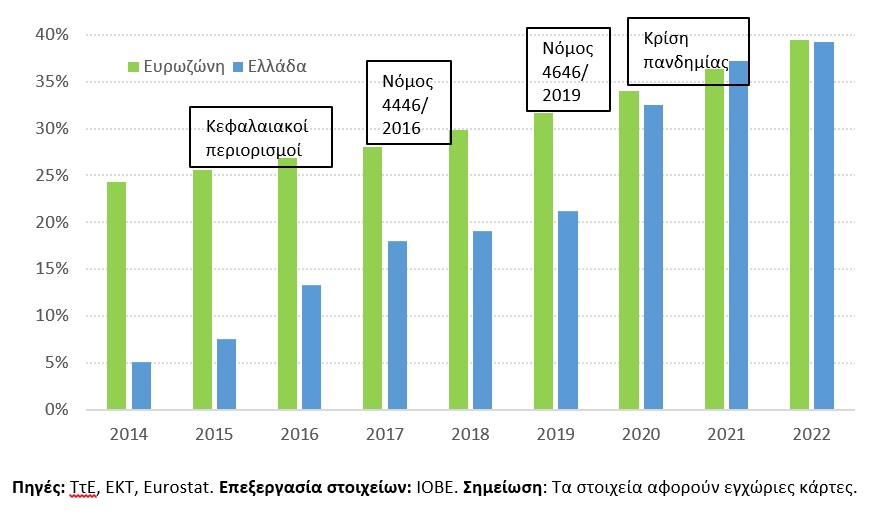

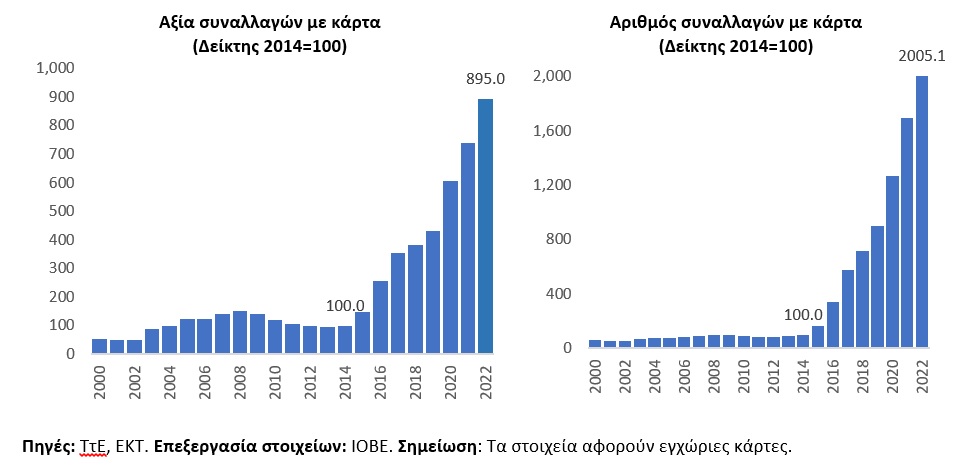

Σύμφωνα με τη μελέτη του ΙΟΒΕ, μετά το 2015, λόγω της θέσπισης κεφαλαιακών περιορισμών, αυξήθηκε συστηματικά η χρήση καρτών, μέτρα για την προώθηση των ηλεκτρονικών πληρωμών (Ν. 4446/2016, 4646/2019, 4876/2021), αλλά και η πανδημική κρίση (Διάγραμμα 1). Το ποσοστό εκλαΐκευσης των καρτών πληρωμής είναι από τα υψηλότερα στην ΕΕ-27. Ενδεικτικά, τα έτη 2014-2022, η σωρευτική αύξηση της χρήσης καρτών θα φτάσει τις 20 φορές ως προς τον αριθμό των συναλλαγών και τις 9 φορές ως προς την αξίας των συναλλαγών (Σχήμα 2).

Οι διαδικτυακές αγορές έχουν σπάσει όλα τα ρεκόρ – «τυρί» αγοράστε τώρα, πληρώστε αργότερα

Διάγραμμα 1. Αξίας συναλλαγών με εθνικές κάρτες ως % της κατανάλωσης των νοικοκυριών το 2014-2022 στην Ελλάδα και τη ζώνη του ευρώ

Σε σύγκριση με τις συνήθειες πληρωμών μετά την πανδημία, οι διαδικτυακές πληρωμές συνεχίζουν να αυξάνονται σε σύγκριση με τα προ πανδημίας επίπεδα. Ενδεικτικά, μετά την πανδημία, το ποσοστό των διαδικτυακών συναλλαγών σε σύγκριση με τις παραδοσιακές συναλλαγές αυξήθηκε από λιγότερο από 1:5 σε περίπου 1:3. Οι καταναλωτές συνεχίζουν να χρησιμοποιούν όλο και περισσότερο πλαστικό χρήμα για μικρότερες φυσικές συναλλαγές. Η αξίας των πληρωμών εσωτερικού που πραγματοποιήθηκαν με ελληνικές κάρτες ξεπέρασε το αντίστοιχο άθροισμα αναλήψεων μετρητών για πρώτη φορά το 2022.

Διάγραμμα 2. Προοδευτικότητα της χρήσης καρτών πληρωμής στην Ελλάδα, 2000-2022

Ενώ η απορρόφηση των ψηφιακών πληρωμών είναι αναλογικά μεγαλύτερη για αγορές αγαθών παρά για υπηρεσίες, η πρόσφατη επέκταση των πληρωμών με κάρτα ήταν μεγαλύτερη για υπηρεσίες σε σύγκριση με αγαθά, μειώνοντας έτσι το χάσμα στο σχετικό μείγμα εφαρμογών. Σχεδόν το 40% της χρήσης ψηφιακών πληρωμών αφορά πλέον υπηρεσίες, από λιγότερο από 20% το 2015, ενώ οι υπηρεσίες αντιπροσωπεύουν το 45% των συνολικών καταναλωτικών δαπανών των νοικοκυριών. Στις παραδοσιακές συναλλαγές με κάρτες κυριαρχούν τα αγαθά, ενώ στις ηλεκτρονικές συναλλαγές κυριαρχούν οι υπηρεσίες.

Από την πανδημία, οι πληρωμές με κάρτα έχουν αυξηθεί με διαφορετικούς ρυθμούς ανάλογα με τον τομέα και τον τύπο της συναλλαγής. Ενδεικτικά, τα εστιατόρια και οι υπηρεσίες στοιχημάτων αποτελούν ξεχωριστούς τομείς στους οποίους το μερίδιο των δαπανών για κάρτες έχει αυξηθεί σημαντικά. Ταυτόχρονα, περίπου το 40% της αξίας των πληρωμών με κάρτα εξακολουθεί να δαπανάται σε σούπερ μάρκετ, βενζινάδικα και λογαριασμούς κοινής ωφελείας.

Η ανάπτυξη ιδεών των ψηφιακών πληρωμών στην Ελλάδα συνέχισε να έχει σημαντικό θετικό αντίκτυπο στα φορολογικά έσοδα ακόμη και μετά την πανδημία. Ο ετήσιος θετικός αντίκτυπος της εξέλιξης των πληρωμών με κάρτα στα έσοδα ΦΠΑ εκτιμάται σε περίπου 600 εκατ. ευρώ το 2022. Υπολογίζεται ότι κάθε 10 ευρώ που δαπανώνται για νέες κάρτες το 2022 θα έχει ως {αποτέλεσμα} κατά μέσο όρο 0,67 ευρώ προηγουμένως αδήλωτων εισοδημάτων από ΦΠΑ . Ορισμένες κατηγορίες ηλεκτρονικών πληρωμών έχουν υψηλότερη συσχέτιση με τη φορολογική συμμόρφωση. Οι ψηφιακές πληρωμές για επαγγελματικές υπηρεσίες, κατάρτιση, υγειονομική περίθαλψη, εστιατόρια/μπαρ και άλλες υπηρεσίες εκτιμάται ότι συνδέονται στενά με τα συνολικά έσοδα από τον ΦΠΑ.

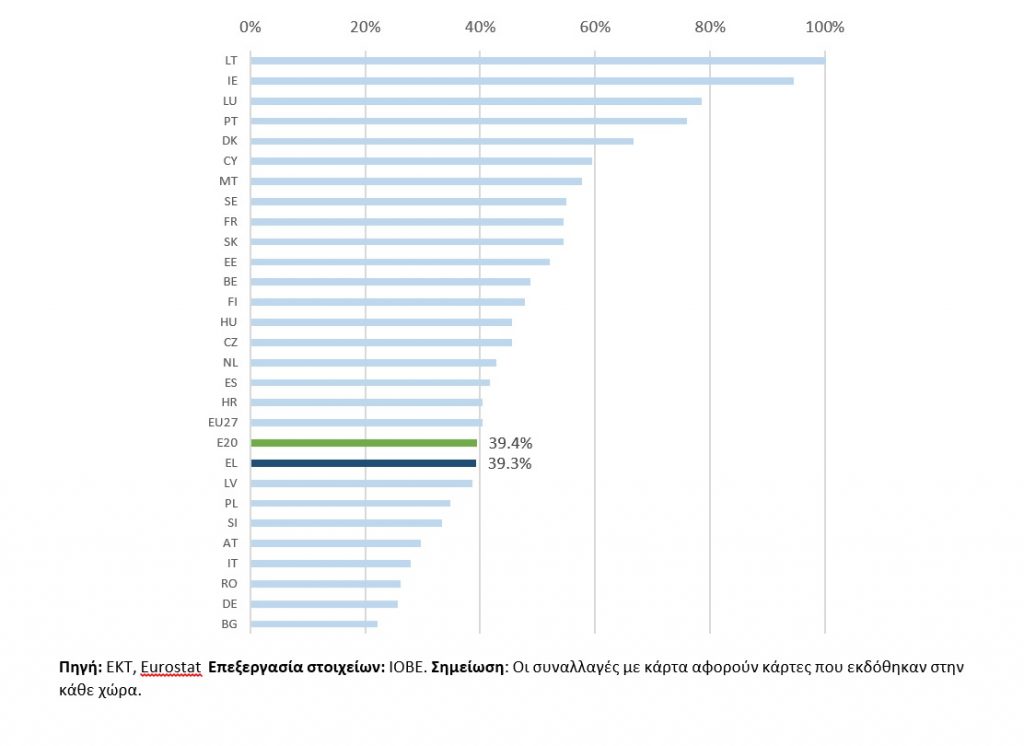

Παρά την πρόσφατη πρόοδο, η Ελλάδα εξακολουθεί να έχει ένα από τα μεγαλύτερα κενά εσόδων ΦΠΑ στην ΕΕ. Η μεγαλύτερη χρήση των ψηφιακών πληρωμών συνδέεται με μικρότερο «κενό» ΦΠΑ σε ολόκληρη την ΕΕ στην Ελλάδα, σε αναλογία με την ιδιωτική κατανάλωση που φτάνει στο μέσο όρο της ζώνης του ευρώ μετά την πανδημική κρίση (Εικόνα 3). Παρά τη σύγκλιση με τον ευρωπαϊκό μέσο όρο, το {επίπεδο} χρήσης καρτών για ιδιωτική κατανάλωση στην Ελλάδα παραμένει το 19ο χαμηλότερο μεταξύ των 27 μελών της ΕΕ, καθώς η χρήση καρτών παραμένει αναλογικά χαμηλή σε όλες τις κατηγορίες συναλλαγών. Για το λόγο αυτό, είναι εξαιρετικά σημαντική η περαιτέρω ενίσχυση των ηλεκτρονικών πληρωμών.

Διάγραμμα 3. Αξίας συναλλαγών με κάρτες πληρωμών στις χώρες της ΕΕ-27 ως ποσοστό της κατανάλωσης των νοικοκυριών το 2022.

Καθώς υπάρχει ακόμη περιθώριο βελτίωσης της φορολογικής συμμόρφωσης μέσω της στοχευμένης ανάπτυξης των ηλεκτρονικών πληρωμών, η μελέτη προτείνει περαιτέρω κατάλληλα μέτρα πολιτικής. Ενδεικτικές, συμπληρωματικές ενέργειες προς αυτή την κατεύθυνση περιλαμβάνουν άμεση επιστροφή χρημάτων στον καταναλωτή ενός ποσοστού της αξίας στόχου των ηλεκτρονικών συναλλαγών, επέκταση του μηχανισμού κινήτρων και αντικινήτρων για ηλεκτρονικές πληρωμές (B2C και B2B) από την πλευρά των επαγγελματιών, συνδέοντας μέρος του κοστούς απόκτησης εισοδήματος των αυτοαπασχολούμενων στον ψηφιακό τρόπο πληρωμής τους, καθώς και στόχευση λαχειοφόρων αγορών για συναλλαγές με υψηλό κίνδυνο φοροδιαφυγής.