Τι δείχνει η ανάλυση κειμένου μεμονωμένων καταστημάτων ελληνικών επιχειρήσεων;

Την «κρυμμένη» δυναμική των ελληνικών επιχειρήσεων πίσω από την πτώση των πωλήσεων το πρώτο τρίμηνο του 2024 εξετάζει το νέο τεύχος της ερευνητικής σειράς «Business Trends» από την Διεύθυνση Οικονομικών Αναλύσεων της Εθνικής Τράπεζας της Πολωνίας. Ειδικότερα, η σαφής μείωση των πωλήσεων σε ετήσια βάση (για πρώτη φορά μετά την πανδημία) προήλθε κυρίως από τη μεγάλη μεταβλητότητα των αποτελεσμάτων του προηγούμενου έτους. Η πραγματική δυναμική στον κλάδο παραμένει θετική και αναμένεται να ενισχυθεί αργότερα εντός του έτους, σύμφωνα με τους κορυφαίους δείκτες δραστηριότητας. Η σημασία των τομέων που σχετίζονται με τον μετασχηματισμό της οικονομίας και την ενίσχυση της εξωστρέφειας παραμένει καθοριστική.

Διαβάστε την πλήρη μελέτη εδώ

Εκπτώσεις

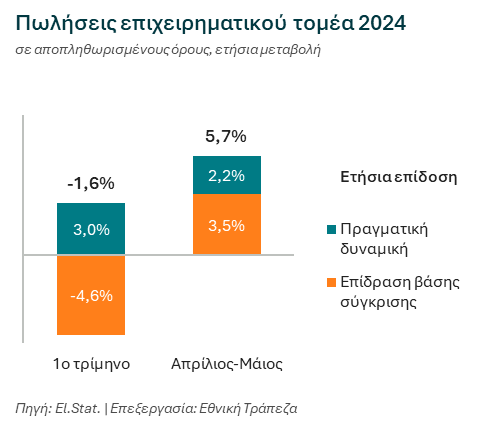

Πιο συγκεκριμένα, οι εταιρικές πωλήσεις το πρώτο τρίμηνο του 2024 κατέγραψαν ετήσια πτώση 1,6% σε αποπληθωρισμένη βάση. Ωστόσο, στην πραγματικότητα, η αρνητική επίδραση βάσης σε σύγκριση με το πολύ ασταθές έτος 2023 (βασική επίδραση 5 ποσοστιαίων μονάδων) «επισκίασε» πλήρως την πραγματική θετική δυναμική των πωλήσεων του εταιρικού τομέα στην αρχή του έτους (+3,0% σε αποπληθωρισμένους όρους ).

Αυτή η αξιοθαύμαστη (σε ένα διεθνές περιβάλλον αβεβαιότητας) ανθεκτικότητα του επιχειρηματικού τομέα επιβεβαιώνεται από (i) τη συνεχή αύξηση του μεριδίου της Ελλάδας στις ευρωπαϊκές επιχειρήσεις (1,14% σε όρους αποπληθωρισμένης προστιθέμενης αξίας σε σύγκριση με 1,08% πριν από δύο χρόνια) και (ii ) ρεκόρ απασχόλησης, με την καθαρή απασχόληση το πενταμήνο Ιανουαρίου-Μαΐου (+315.000) να είναι η υψηλότερη από το 2001.

Ανάλυση κειμένου

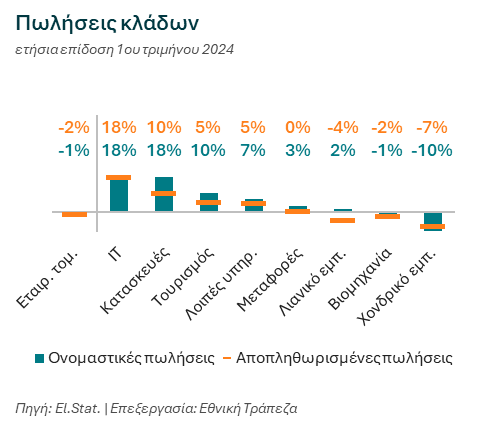

Εστιάζοντας την ανάλυση κειμένου σε {επίπεδο} κλάδου, διαπιστώνουμε ότι τα περισσότερα ανέφεραν θετικά αποτελέσματα το πρώτο τρίμηνο. Ακριβέστερα:

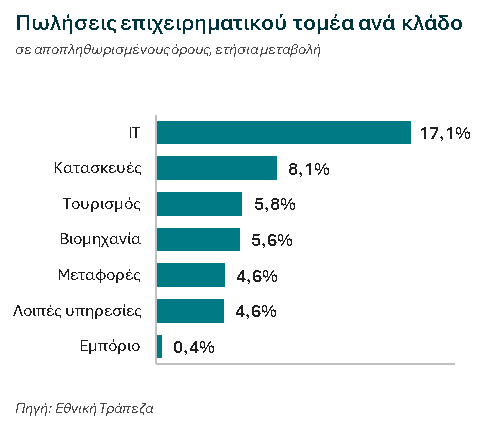

– Οι κλάδοι των κατασκευών και της πληροφορικής κατέγραψαν σίγουρα θετική δυναμική, σε σχέσης με τις δραστηριότητες εκσυγχρονισμού και εκσυγχρονισμού του επιχειρηματικού τομέα.

– Ο τουρισμός και οι άλλες υπηρεσίες (κυρίως για την στήριξης της επιχειρηματικότητας, π.χ. συμβουλευτικές υπηρεσίες) αναπτύχθηκαν θετικά, αν και με βραδύτερο ρυθμό (γύρω στο +5%).

– Πτώση της δραστηριότητας καταγράφηκε στο εμπόριο και τη βιομηχανία – κλάδοι που σχετίζονται σημαντικά με την πτώση της εξαγωγικής δραστηριότητας, η οποία όμως οφείλεται σχεδόν εξ ολοκλήρου στην αρνητική επίδραση της βάσης. Εκτός από αυτή την επίδραση, αυτοί οι ευρύτεροι τομείς διατηρούν θετική δυναμική στο {επίπεδο} του 1-2%. Οι εξαιρέσεις είναι το λιανικό εμπόριο (υπό την πίεση των υψηλών τιμών) και οι βιομηχανικοί υποτομείς που είναι ευάλωτοι στο κλίμα και τις κρίσεις της προσφοράς (όπως τα τρόφιμα και τα μέταλλα).

Όσον αφορά το υπόλοιπο του έτους, η περίοδος Απριλίου-Μαΐου διατηρεί θετική δυναμική πραγματικών πωλήσεων (+2,2% από +3,0% το πρώτο τρίμηνο), γεγονός που επιβεβαιώνει την προοδευτικότητα του ΦΠΑ και των εσόδων από εξαγωγές (+15% από +6% αντίστοιχα και +3% από -9% το δίμηνο Απριλίου-Μαΐου σε σχέσης με το πρώτο τρίμηνο).

δείκτες

Ταυτόχρονα, κορυφαίοι δείκτες (όπως οι παραγγελίες εξαγωγών, ο βαθμός χρήσης παραγωγικής ικανότητας στη βιομηχανία, ο δείκτης μελλοντικής δραστηριότητας λιανικού εμπορίου) συγκλίνουν προς την προοπτική περαιτέρω επιτάχυνσης της πραγματικής δυναμικής (εξαιρουμένων των συγκριτικών επιπτώσεων βάσης) στο δεύτερο τρίμηνο του τρέχοντος έτους. εξαμήνου (στο 4,3% από 2,6% το πρώτο εξάμηνο).

Υπό αυτό το πρίσμα, εκτιμάται ότι ο εταιρικός τομέας ενδέχεται να αυξήσει τις πωλήσεις του κατά περίπου 3,5% το 2024 και το δεύτερο εξάμηνο έφτασε στο {επίπεδο} του 6,5% (έναντι +0,9% το πρώτο εξάμηνο του έτους). Ειδικότερα, η συγκεκριμένη δυναμική μπορεί να διακριθεί:

– Στους κλάδους των κατασκευών, της πληροφορικής και άλλων υπηρεσιών, που θα συνεχίσουν να επωφελούνται από την ενίσχυση των επενδύσεων και τον μετασχηματισμό της ελληνικής επιχείρησης, και

– Στους εξωτερικούς προσανατολισμένους τομείς της βιομηχανίας, του τουρισμού και των μεταφορών, οι οποίοι πιστεύουμε ότι μπορούν να αποδώσουν σημαντικά καλύτερα από το 2023, επωφελούμενοι από τη βελτίωση των παγκόσμιων οικονομικών συνθηκών. Ωστόσο, αυτές οι εξωτερικές δυναμικές – που αντιπροσωπεύουν σχεδόν το ήμισυ της συνολικής δυναμικής το 2024 – εξαρτώνται από την αναδυόμενη πολιτική αβεβαιότητα και στις δύο πλευρές του Ατλαντικού και την πιθανότητα ακραίων κλιματικών φαινομένων.