Κατανομή και διαφορές μεταξύ των χωρών που συμμετείχαν σε έρευνας από τον ΟΟΣΑ

Το μερίδιο της ελληνικής επιχείρησης στα κρατικά φορολογικά έσοδα είναι χαμηλότερο από το μέσο όρο στις χώρες του ΟΟΣΑ. Μάλιστα, όπως αποδεικνύεται, η Ελλάδα βρίσκεται κοντά στις τελευταίες θέσεις.

Σύμφωνα με την έκθεση του ΟΟΣΑ Στατιστικές Φορολογίας Εταιρειών 2024, μόνο το 5% των συνολικών φορολογικών εσόδων της χώρας μας προέρχεται από τη φορολογία των επιχειρήσεων. Χαμηλότερα ή στο ίδιο {επίπεδο} με την Ελλάδα βρίσκονται η Λετονία με 3%, η Ουγγαρία με 4%, η Ιταλία με 4% και η Εσθονία με 5%.

Η πλήρης έκθεση του ΟΟΣΑ βρίσκεται εδώ

Αξίζει να σημειωθεί ότι το 2021, το μέσο μερίδιο των εσόδων από τη φορολόγηση των επιχειρήσεων στα συνολικά φορολογικά έσοδα μεταξύ των χωρών που καλύπτονται από την έκθεση του ΟΟΣΑ ήταν 16%, το οποίο ωστόσο παρουσιάζει σημαντικές αποκλίσεις.

ΟΟΣΑ: Πέφτουν «φραγμοί» για τις ελληνικές επιχειρήσεις

Αποκλίσεις

Επιπλέον, στις χώρες του ΟΟΣΑ το μερίδιο του εισοδήματος από τη φορολογία των επιχειρήσεων είναι το χαμηλότερο και ανέρχεται στο 10,2%, ακολουθούν οι χώρες της Λατινικής Αμερικής με 15,4%, οι χώρες Ασίας-Ειρηνικού με 18,2% και οι αφρικανικές χώρες με 18,7%.

Ταυτόχρονα, σύμφωνα με την έκθεση του ΟΟΣΑ, οι μεγάλες αποκλίσεις οφείλονται σε μεγάλο βαθμό στους φορολογικούς συντελεστές, οι οποίοι επίσης διαφέρουν σημαντικά από χώρα σε χώρα, ενώ άλλοι παράγοντες μπορεί να διαδραματίσουν σημαντικό ρόλο, όπως ο αριθμός των εταιρειών που δραστηριοποιούνται σε μια δεδομένη χώρα , η φορολογική βάση, η φάση , στην οποία βρίσκεται η οικονομία και εισόδημα από άλλες μορφές φορολογίας, όπως το προσωπικό εισόδημα και η κατανάλωση.

«Η μελέτη επισημαίνει ότι οι διαφορές στα έσοδα από τη φορολογία των επιχειρήσεων ως ποσοστό των συνολικών εσόδων δεν πρέπει να ερμηνεύονται ως {αποτέλεσμα} μετατόπισης κερδών, καθώς πολλοί άλλοι παράγοντες μπορεί να είναι σημαντικοί, αν και η μετατόπιση κερδών μπορεί να έχει κάποιες επιπτώσεις», σημειώνει η έκθεση.

Όσον αφορά τα φορολογικά έσοδα των επιχειρήσεων ως ποσοστό του ΑΕΠ, εμφανίζονται μικρότερες διαφορές, με το σχετικό ποσοστό να κυμαίνεται από 2% έως 5% στις περισσότερες χώρες που καλύπτονται από την έκθεση. Στη χώρα μας είναι 2%, ενώ ο μέσος όρος για τις χώρες του ΟΟΣΑ είναι 3,3%.

Τι γίνεται με τις τιμές;

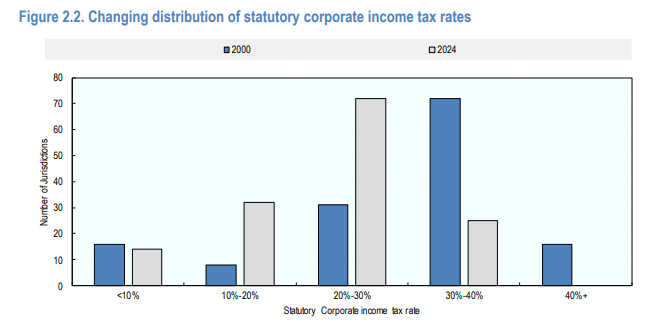

Με συντελεστή φόρου επί των εταιρικών κερδών 22%, η Ελλάδα πλησιάζει τον μέσο όρο των χωρών του ΟΟΣΑ που συμμετείχαν στην έρευνας για το 2024. Οι συνολικοί φορολογικοί συντελεστές παρέμειναν σταθεροί μεταξύ 2021 και 2024 μετά από συνεχή πτώση για δύο δεκαετίες.

Ειδικότερα, ο μέσος συντελεστής εταιρικού φόρου μειώθηκε από 28% το 2008 σε 21,7% το 2019 και 21,1% το 2024. Από τις 143 χώρες που εξετάστηκαν από τον ΟΟΣΑ, οι 25 είχαν συνολικό συντελεστή ίσο ή υψηλότερο σε σύγκριση με 30% το 2024

Αυτός ο συντελεστής (STR) δείχνει τον ονομαστικό συντελεστή εταιρικού φόρου και μπορεί να χρησιμοποιηθεί για τη σύγκριση της φορολογίας των εταιρικών κερδών ανά περιοχή και ώρα.